Đáp ứng yêu cầu bảo mật từ các tổ chức tài chính, ngân hàng

Sẵn sàng mở rộng hợp tác trong và ngoài nước

Giảm thiểu rủi ro an ninh và sự cố liên quan đến dữ liệu thẻ

Theo đại diện Circle Việt Nam Technologies, doanh nghiệp xác định ngay từ đầu rằng bảo mật không chỉ là yêu cầu tuân thủ mà còn là lợi thế cạnh tranh dài hạn. Việc triển khai PCI DSS được thực hiện đồng bộ từ hạ tầng công nghệ, quy trình vận hành cho tới đào tạo nhân sự.

Trong bối cảnh các rủi ro an ninh mạng và gian lận thanh toán ngày càng gia tăng, việc tuân thủ các tiêu chuẩn bảo mật quốc tế đã trở thành yêu cầu bắt buộc đối với các doanh nghiệp công nghệ tài chính. Circle Việt Nam Technologies mới đây đã chính thức hoàn tất và đạt chứng nhận PCI DSS Level 1 – cấp độ cao nhất của tiêu chuẩn bảo mật dữ liệu thẻ thanh toán toàn cầu, với sự đồng hành của Cyber Services Việt Nam.

Đây không chỉ là một chứng nhận kỹ thuật, mà còn là dấu mốc thể hiện định hướng phát triển bền vững, đặt bảo mật và an toàn dữ liệu làm nền tảng cốt lõi trong mọi hoạt động của Circle.

Chứng nhận PCI DSS cho Circle

PCI DSS (Payment Card Industry Data Security Standard) là tiêu chuẩn bảo mật do các tổ chức thẻ quốc tế xây dựng nhằm bảo vệ dữ liệu thẻ thanh toán trước các nguy cơ rò rỉ, đánh cắp và lạm dụng.

Ở cấp độ Level 1, doanh nghiệp phải đáp ứng các yêu cầu khắt khe nhất về:

Thiết kế và vận hành hệ thống xử lý dữ liệu thẻ an toàn

Quản trị truy cập, phân quyền và xác thực người dùng

Bảo vệ dữ liệu nhạy cảm bằng các cơ chế mã hóa và kiểm soát truy cập

Giám sát an ninh liên tục, phát hiện và phản ứng kịp thời với sự cố

Kiểm thử bảo mật, quản lý lỗ hổng và cải tiến hệ thống định kỳ

Việc đạt PCI DSS Level 1 cho thấy Circle đã đáp ứng đầy đủ các yêu cầu này theo phiên bản mới nhất PCI DSS 4.0.1, phù hợp với xu hướng bảo mật hiện đại.

Cyber Services Việt Nam – Bảo mật không chỉ là chứng nhận

Trong dự án này, Cyber Services Việt Nam đóng vai trò là đơn vị tư vấn, hỗ trợ và đánh giá tuân thủ PCI DSS cho Circle. Quá trình triển khai không dừng lại ở việc “đạt chứng nhận”, mà tập trung vào xây dựng năng lực bảo mật thực chất cho doanh nghiệp.

Cyber Services đã hỗ trợ Circle:

Đánh giá hiện trạng và xác định khoảng trống tuân thủ

Chuẩn hóa kiến trúc hệ thống và quy trình bảo mật

Tư vấn triển khai các biện pháp kiểm soát theo PCI DSS 4.0.1

Hỗ trợ xây dựng cơ chế duy trì và giám sát tuân thủ dài hạn

Theo đại diện Cyber Services, duy trì PCI DSS là một quá trình liên tục, đòi hỏi doanh nghiệp phải gắn bảo mật vào hoạt động vận hành hằng ngày thay vì chỉ xem đây là một dự án ngắn hạn.

Nền tảng vững chắc cho chiến lược phát triển dài hạn

Việc Circle Việt Nam Technologies đạt chứng nhận PCI DSS Level 1 không chỉ giúp doanh nghiệp đáp ứng yêu cầu hiện tại mà còn tạo tiền đề cho các kế hoạch phát triển trong tương lai, đặc biệt trong bối cảnh thị trường tài chính số ngày càng mở rộng và cạnh tranh.

Thành công của dự án tiếp tục khẳng định năng lực của Cyber Services Việt Nam trong việc đồng hành cùng các doanh nghiệp công nghệ, fintech và thương mại điện tử tại Việt Nam tiếp cận các chuẩn mực bảo mật quốc tế, góp phần nâng cao vị thế doanh nghiệp Việt trên thị trường toàn cầu.

Tiêu chuẩn SOC 2 mà SupremeTech vừa nhận được dưới sự tư vấn của Công ty cổ phần Cyber Services Việt Nam, đánh dấu bước chuẩn hóa quan trọng cho chiến lược mở rộng thị trường quốc tế của doanh nghiệp.

SOC 2 – tiêu chuẩn ngày càng quan trọng với doanh nghiệp công nghệ

SOC 2 là báo cáo đánh giá hệ thống kiểm soát nội bộ liên quan đến việc bảo vệ dữ liệu khách hàng, tập trung vào 5 tiêu chí cốt lõi gồm: bảo mật, tính sẵn sàng, toàn vẹn xử lý, bảo mật thông tin và quyền riêng tư.

Đối với các doanh nghiệp cung cấp dịch vụ công nghệ, nền tảng số, SaaS và fintech, SOC 2 thường được khách hàng và đối tác tại Mỹ, Nhật Bản và châu Âu yêu cầu trực tiếp trong quá trình:

Thẩm định bảo mật trước ký kết hợp đồng

Đánh giá rủi ro nhà cung cấp

Mở rộng hợp tác quốc tế

Cyber Services triển khai SOC 2 cho SupremeTech

Trong dự án lần này, Cyber Services Việt Nam đóng vai trò đơn vị tư vấn và triển khai SOC 2, đồng hành cùng SupremeTech xuyên suốt toàn bộ quá trình, bao gồm:

Rà soát hiện trạng hệ thống quản trị và kiểm soát nội bộ

Xác định phạm vi SOC 2 phù hợp với mô hình kinh doanh

Chuẩn hóa chính sách, quy trình theo yêu cầu tiêu chuẩn

Hỗ trợ khắc phục các điểm chưa phù hợp

Phối hợp làm việc với đơn vị đánh giá độc lập

Cách tiếp cận của Cyber Services tập trung vào việc gắn yêu cầu tiêu chuẩn với vận hành thực tế, đảm bảo SOC 2 không chỉ đáp ứng tuân thủ mà còn tạo giá trị dài hạn cho doanh nghiệp.

Case SupremeTech: SOC 2 như nền tảng cho tăng trưởng toàn cầu

Việc SupremeTech hoàn tất báo cáo SOC 2 không chỉ giúp doanh nghiệp đáp ứng yêu cầu tuân thủ, mà còn:

Nâng cao uy tín với khách hàng và đối tác quốc tế

Rút ngắn quy trình thẩm định bảo mật

Chuẩn hóa hệ thống kiểm soát theo thông lệ quốc tế

Sẵn sàng mở rộng hoạt động ra thị trường toàn cầu

Thông tin về dự án đã được báo chí chính thống xác nhận độc lập, trong đó Cyber Services là đơn vị tư vấn và triển khai SOC 2:

SOC 2 trong bức tranh tổng thể về tuân thủ bảo mật

Trong thực tế triển khai, SOC 2 thường được đặt trong bức tranh tổng thể về tuân thủ, song song với các tiêu chuẩn bảo mật khác như PCI DSS, đặc biệt đối với các doanh nghiệp hoạt động trong lĩnh vực công nghệ tài chính và thanh toán.

Việc kết hợp nhiều tiêu chuẩn giúp doanh nghiệp:

Bao phủ toàn diện các rủi ro liên quan đến dữ liệu

Đáp ứng đa dạng yêu cầu từ thị trường và đối tác

Chuẩn hóa hệ thống quản trị và kiểm soát nội bộ

Nền tảng chuyên sâu về tuân thủ của Cyber Services

pcidsscert.com là website chuyên đề thuộc Cyber Services Việt Nam, tập trung cung cấp thông tin, hướng dẫn và cập nhật về PCI DSS, PCI PIN và các tiêu chuẩn bảo mật trong lĩnh vực thanh toán.

Bên cạnh PCI DSS, Cyber Services cũng cập nhật các dự án và xu hướng tuân thủ quốc tế như SOC 2, nhằm mang đến cho doanh nghiệp cái nhìn toàn diện khi xây dựng chiến lược bảo mật và tuân thủ.

Khẳng định năng lực tư vấn tuân thủ của Cyber Services Việt Nam

Việc đồng hành cùng SupremeTech hoàn tất báo cáo SOC 2 tiếp tục khẳng định năng lực và kinh nghiệm của Cyber Services Việt Nam trong lĩnh vực tư vấn tuân thủ và an toàn thông tin, đặc biệt với các tiêu chuẩn quốc tế như SOC 2 và PCI DSS.

Cyber Services cam kết tiếp tục hỗ trợ doanh nghiệp công nghệ Việt Nam chuẩn hóa theo thông lệ quốc tế và tự tin hội nhập thị trường toàn cầu.

Bài viết được tổng hợp từ dự án tư vấn và triển khai SOC 2 do Cyber Services Việt Nam trực tiếp thực hiện.

Các doanh nghiệp chấp nhận thanh toán thẻ (hay còn gọi là Merchant) đối mặt với áp lực ngày càng lớn từ các tổ chức thẻ quốc tế, đối tác thanh toán và cả người tiêu dùng về việc đảm bảo an toàn thông tin. Đây không chỉ là vấn đề uy tín mà còn là trách nhiệm pháp lý và tài chính.

Vậy làm thế nào để các Merchant có thể chứng minh cam kết bảo mật của mình một cách rõ ràng và hiệu quả? Câu trả lời nằm ở việc đạt được chứng chỉ PCI DSS – một tiêu chuẩn bảo mật dữ liệu thẻ toàn cầu. Tiêu chuẩn này không chỉ là một quy tắc mà còn là một tấm khiên bảo vệ, giúp doanh nghiệp tránh khỏi những rủi ro tiềm ẩn và xây dựng niềm tin vững chắc với khách hàng. Nhưng chính xác thì chứng chỉ này là gì, quy trình để đạt được nó ra sao, và những lợi ích mà nó mang lại cho hoạt động kinh doanh của bạn là gì?

Chứng chỉ PCI DSS – lá chắn vững chắc bảo vệ dữ liệu của bạn khỏi các mối đe dọa gian lận và tấn công mạng. Cyber Services

Chứng chỉ PCI DSS là gì và tại sao Merchant cần tuân thủ?

Trong thế giới số hóa ngày nay, nơi các giao dịch điện tử diễn ra hàng tỷ lần mỗi ngày, việc bảo vệ thông tin thanh toán của khách hàng không chỉ là một lựa chọn mà là một yêu cầu bắt buộc. Đặc biệt đối với các Merchant – những doanh nghiệp chấp nhận thanh toán qua thẻ, việc hiểu rõ và tuân thủ các tiêu chuẩn bảo mật là yếu tố sống còn. Vậy, chứng chỉ PCI DSS thực chất là gì và tại sao nó lại quan trọng đến vậy đối với sự tồn vong và phát triển của doanh nghiệp?

Khái niệm cơ bản về Tiêu chuẩn Bảo mật Dữ liệu Thẻ PCI DSS

PCI DSS (Payment Card Industry Data Security Standard) là một bộ tiêu chuẩn bảo mật toàn diện được thiết lập bởi Hội đồng Tiêu chuẩn Bảo mật PCI (PCI SSC), bao gồm các tổ chức thẻ quốc tế lớn như Visa, Mastercard, American Express, Discover và JCB. Mục tiêu chính của PCI DSS là tăng cường kiểm soát dữ liệu chủ thẻ nhằm giảm thiểu gian lận thẻ tín dụng thông qua việc tăng cường bảo mật dữ liệu trong toàn bộ hệ thống thanh toán. Tiêu chuẩn này bao gồm 12 yêu cầu chính, được chia thành 6 nhóm mục tiêu, từ xây dựng và duy trì mạng lưới an toàn, bảo vệ dữ liệu chủ thẻ, duy trì chương trình quản lý lỗ hổng bảo mật, đến triển khai các biện pháp kiểm soát truy cập mạnh mẽ, thường xuyên giám sát và kiểm tra mạng lưới, và duy trì chính sách bảo mật thông tin.

Không giống như một đạo luật, PCI DSS là một tiêu chuẩn bắt buộc về mặt hợp đồng giữa các Merchant và các tổ chức phát hành thẻ, các ngân hàng thu nhận. Điều này có nghĩa là mọi tổ chức lưu trữ, xử lý hoặc truyền tải dữ liệu chủ thẻ phải tuân thủ các yêu cầu của PCI DSS. Việc đạt được chứng nhận PCI DSS không chỉ là việc tuân thủ một bộ quy tắc mà còn là minh chứng cho cam kết bảo mật nghiêm ngặt, bảo vệ tài sản thông tin quý giá nhất của khách hàng.

Đạt chuẩn PCI DSS, động lực tăng trưởng đột phá cùng cam kết bảo mật vững vàng cho mọi giao dịch. Cyber Services

Tầm quan trọng đặc biệt của PCI DSS đối với Merchant

Đối với các Merchant, dù là một cửa hàng bán lẻ nhỏ, một trang thương mại điện tử lớn, hay một nhà cung cấp dịch vụ thanh toán, việc tuân thủ PCI DSS mang ý nghĩa chiến lược. Đầu tiên và quan trọng nhất, nó giúp bảo vệ dữ liệu chủ thẻ khỏi các mối đe dọa an ninh mạng ngày càng tinh vi. Trong thời đại mà các cuộc tấn công mạng và vi phạm dữ liệu diễn ra thường xuyên, việc có một hệ thống bảo mật vững chắc là không thể thiếu. Một vụ rò rỉ dữ liệu không chỉ gây thiệt hại về tài chính mà còn phá hủy niềm tin của khách hàng, điều mà một doanh nghiệp mất rất nhiều thời gian và công sức để xây dựng.

Thứ hai, việc tuân thủ PCI DSS là yêu cầu bắt buộc để duy trì mối quan hệ với các đối tác thanh toán và ngân hàng. Nếu một Merchant không đáp ứng các tiêu chuẩn này, họ có thể đối mặt với các khoản phạt nặng, tăng phí giao dịch, hoặc thậm chí bị cấm xử lý thanh toán thẻ. Điều này có thể ảnh hưởng nghiêm trọng đến hoạt động kinh doanh, đặc biệt là đối với các doanh nghiệp phụ thuộc nhiều vào giao dịch thẻ. Việc đạt được chứng nhận PCI DSS giúp doanh nghiệp tránh được những rủi ro này và đảm bảo hoạt động kinh doanh diễn ra suôn sẻ.

Những rủi ro và hậu quả khi không đạt chứng nhận PCI DSS

Việc bỏ qua hoặc không tuân thủ PCI DSS có thể dẫn đến những hậu quả nghiêm trọng, vượt xa các khoản phạt tài chính. Rủi ro lớn nhất chính là khả năng xảy ra vi phạm dữ liệu. Khi dữ liệu thẻ tín dụng của khách hàng bị đánh cắp, Merchant không chỉ phải đối mặt với các khoản phạt từ các tổ chức thẻ (có thể lên tới hàng chục nghìn đô la mỗi tháng cho đến khi tuân thủ), mà còn phải chịu trách nhiệm về chi phí điều tra, khắc phục sự cố, và bồi thường cho khách hàng bị ảnh hưởng. Chi phí này có thể lên đến hàng triệu đô la, đủ để phá sản một doanh nghiệp vừa và nhỏ.

Bên cạnh đó, danh tiếng của doanh nghiệp sẽ bị tổn hại nghiêm trọng. Khách hàng ngày nay rất nhạy cảm với các vấn đề bảo mật thông tin cá nhân. Một vụ vi phạm dữ liệu sẽ khiến họ mất lòng tin và chuyển sang các đối thủ cạnh tranh có cam kết bảo mật tốt hơn. Sự mất mát niềm tin này rất khó để lấy lại và có thể ảnh hưởng lâu dài đến doanh thu và thị phần. Cuối cùng, không tuân thủ PCI DSS có thể dẫn đến các vấn đề pháp lý phức tạp, bao gồm các vụ kiện tập thể từ khách hàng hoặc các hành động pháp lý từ cơ quan quản lý. Điều này không chỉ tốn kém về tài chính mà còn tiêu tốn thời gian và nguồn lực quý báu của doanh nghiệp. Rõ ràng, việc đạt được chứng chỉ PCI DSS không chỉ là một gánh nặng mà là một khoản đầu tư chiến lược vào sự an toàn và bền vững của doanh nghiệp.

Quy trình cấp chứng nhận PCI DSS cho doanh nghiệp diễn ra như thế nào?

Việc đạt được chứng nhận PCI DSS không phải là một quá trình đơn giản, mà là một hành trình có hệ thống đòi hỏi sự cam kết và đầu tư đáng kể từ phía doanh nghiệp. Tuy nhiên, hiểu rõ từng bước trong quy trình sẽ giúp các Merchant chuẩn bị tốt hơn, tối ưu hóa nguồn lực và tăng khả năng thành công. Vậy, một doanh nghiệp cần trải qua những giai đoạn nào để được cấp chứng nhận PCI DSS chính thức?

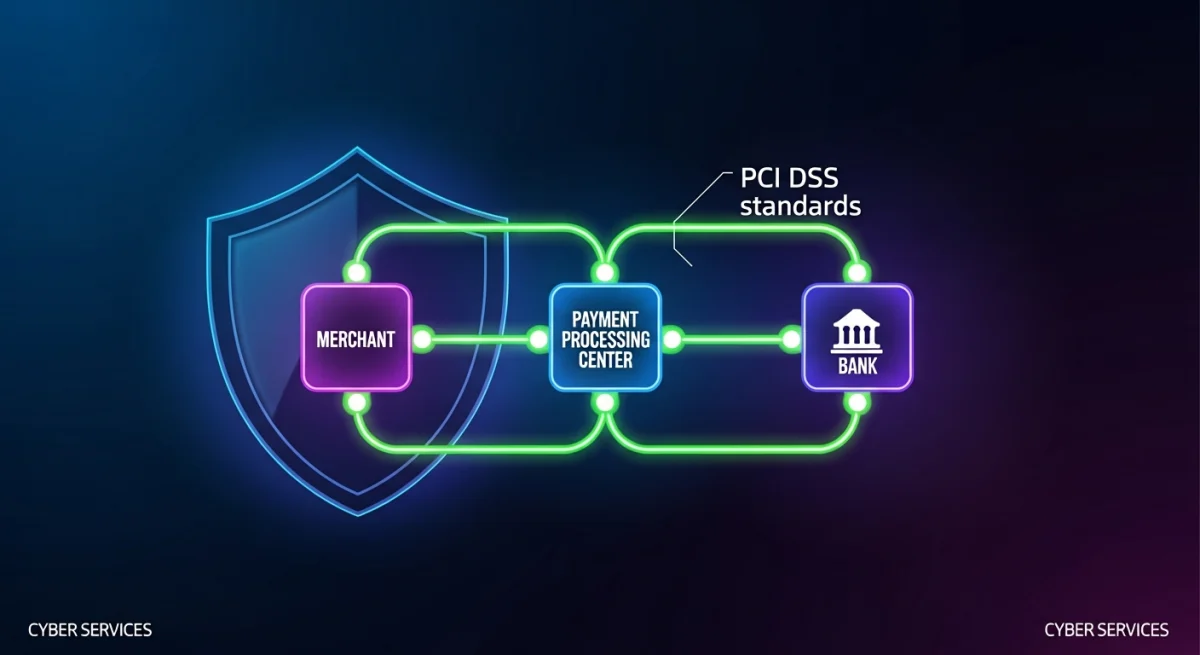

Cyber Services Kết nối mạnh mẽ, bảo mật tuyệt đối: hình dung về chuỗi giao dịch an toàn từ doanh nghiệp, trung tâm xử lý đến ngân hàng, được bao bọc bởi lớp vỏ PCI DSS vững chắc.

Giai đoạn chuẩn bị và đánh giá phạm vi (Scoping)

Bước đầu tiên và cực kỳ quan trọng trong quy trình tuân thủ PCI DSS là xác định phạm vi (scoping). Đây là quá trình nhận diện tất cả các hệ thống, mạng lưới, ứng dụng, con người và quy trình kinh doanh có liên quan đến việc lưu trữ, xử lý hoặc truyền tải dữ liệu chủ thẻ. Phạm vi này cần được xác định một cách chính xác bởi vì mọi thứ nằm trong phạm vi đều phải tuân thủ các yêu cầu của PCI DSS. Một phạm vi không chính xác có thể dẫn đến việc bỏ sót các lỗ hổng bảo mật hoặc ngược lại, làm phức tạp hóa quá trình tuân thủ bằng cách đưa vào những hệ thống không cần thiết.

Trong giai đoạn này, doanh nghiệp cần thực hiện đánh giá rủi ro nội bộ để hiểu rõ các điểm yếu hiện có và mức độ tiếp xúc với dữ liệu thẻ. Điều này thường bao gồm việc lập bản đồ luồng dữ liệu thẻ, xác định vị trí dữ liệu được lưu trữ, cách thức xử lý và truyền tải. Việc này không chỉ giúp thu hẹp phạm vi mà còn cung cấp cái nhìn tổng thể về hiện trạng bảo mật của tổ chức. Đôi khi, các doanh nghiệp có thể cần sự hỗ trợ từ các chuyên gia tư vấn bảo mật độc lập để đảm bảo việc scoping được thực hiện một cách khách quan và toàn diện nhất. Mục tiêu là để có một bức tranh rõ ràng về những gì cần được bảo vệ và theo tiêu chuẩn nào.

Thực hiện các yêu cầu bảo mật theo 12 tiêu chí của PCI DSS

Sau khi phạm vi đã được xác định rõ ràng, bước tiếp theo là triển khai và củng cố các biện pháp bảo mật theo 12 yêu cầu của PCI DSS. Đây là giai đoạn đòi hỏi nhiều công sức và nguồn lực nhất. 12 yêu cầu này bao gồm:

Giao dịch an toàn, trải nghiệm tuyệt vời. Cyber Services đồng hành cùng bạn trên mọi nẻo đường mua sắm online.

Xây dựng và duy trì tường lửa để bảo vệ dữ liệu chủ thẻ.

Không sử dụng mật khẩu mặc định của nhà cung cấp cho các hệ thống và thiết bị.

Bảo vệ dữ liệu chủ thẻ được lưu trữ.

Mã hóa việc truyền dữ liệu chủ thẻ qua các mạng mở và công cộng.

Bảo vệ tất cả các hệ thống khỏi phần mềm độc hại và thường xuyên cập nhật chương trình diệt virus.

Phát triển và duy trì các hệ thống và ứng dụng an toàn.

Hạn chế truy cập vào dữ liệu chủ thẻ theo nguyên tắc “cần biết”.

Gán một ID duy nhất cho mỗi người có quyền truy cập máy tính.

Hạn chế truy cập vật lý vào dữ liệu chủ thẻ.

Theo dõi và giám sát tất cả quyền truy cập vào tài nguyên mạng và dữ liệu chủ thẻ.

Thường xuyên kiểm tra các hệ thống và quy trình bảo mật.

Duy trì chính sách bảo mật thông tin cho tất cả nhân viên.

Việc triển khai các yêu cầu này có thể bao gồm việc nâng cấp hạ tầng mạng, cài đặt các giải pháp bảo mật tiên tiến, cập nhật phần mềm, thiết lập các quy trình quản lý truy cập chặt chẽ, và đào tạo nhân viên về các chính sách bảo mật. Mỗi yêu cầu đều có những tiêu chí cụ thể mà doanh nghiệp phải đáp ứng. Ví dụ, đối với yêu cầu số 3 về bảo vệ dữ liệu chủ thẻ được lưu trữ, doanh nghiệp có thể cần phải mã hóa dữ liệu nhạy cảm hoặc sử dụng các giải pháp tokenization để thay thế dữ liệu thẻ bằng các mã thông báo không có giá trị bên ngoài hệ thống của mình. Đây là một quá trình liên tục, đòi hỏi sự phối hợp giữa các phòng ban IT, an ninh, pháp lý và quản lý.

Kiểm tra và đánh giá tuân thủ (Assessment)

Khi các biện pháp bảo mật đã được triển khai, doanh nghiệp cần tiến hành đánh giá để xác định mức độ tuân thủ của mình. Đối với các Merchant lớn (cấp độ 1 và 2), việc này thường yêu cầu một cuộc kiểm toán độc lập được thực hiện bởi một Đánh giá viên An ninh Đủ điều kiện (Qualified Security Assessor – QSA). QSA sẽ thực hiện kiểm tra chuyên sâu các hệ thống, quy trình và tài liệu của doanh nghiệp để xác minh rằng tất cả 12 yêu cầu của PCI DSS đã được đáp ứng đầy đủ.

Đối với các Merchant nhỏ hơn (cấp độ 3 và 4), họ có thể tự đánh giá thông qua Bảng câu hỏi tự đánh giá (Self-Assessment Questionnaire – SAQ). Tuy nhiên, ngay cả khi sử dụng SAQ, việc có một quy trình nội bộ chặt chẽ để đảm bảo tính chính xác của các câu trả lời là rất quan trọng. Ngoài ra, tất cả các Merchant đều phải thực hiện quét lỗ hổng bảo mật bên ngoài hàng quý bởi một Nhà cung cấp Quét được Phê duyệt (Approved Scanning Vendor – ASV) để đảm bảo không có lỗ hổng bảo mật nào có thể bị khai thác từ bên ngoài. Kết quả của các cuộc quét này phải được duy trì và đạt tiêu chuẩn liên tục. Giai đoạn đánh giá này là bước kiểm tra cuối cùng trước khi có thể được cấp chứng nhận PCI DSS.

Báo cáo, chứng nhận và duy trì tuân thủ

Sau khi quá trình đánh giá hoàn tất và tất cả các yêu cầu đã được xác nhận là tuân thủ, QSA sẽ lập Báo cáo Tuân thủ (Report on Compliance – RoC) cho các Merchant cấp độ 1 và 2. Đối với các Merchant cấp độ 3 và 4, SAQ đã hoàn thành và chứng nhận tuân thủ (Attestation of Compliance – AoC) là đủ. Các tài liệu này sau đó sẽ được nộp cho ngân hàng thu nhận hoặc các đối tác thanh toán để chính thức được cấp chứng nhận PCI DSS. Đây là thời điểm doanh nghiệp chính thức được công nhận là tuân thủ tiêu chuẩn bảo mật dữ liệu thẻ.

Tuy nhiên, việc đạt được chứng nhận chỉ là bước khởi đầu. PCI DSS không phải là một chứng nhận một lần mà là một quá trình liên tục. Doanh nghiệp phải duy trì tuân thủ hàng ngày, hàng quý và hàng năm. Điều này bao gồm việc thường xuyên cập nhật hệ thống, kiểm tra lỗ hổng bảo mật định kỳ, đào tạo lại nhân viên, và xem xét lại các chính sách bảo mật. Bất kỳ thay đổi nào trong môi trường xử lý dữ liệu thẻ đều phải được đánh giá để đảm bảo không ảnh hưởng đến tình trạng tuân thủ. Việc duy trì tuân thủ liên tục là chìa khóa để bảo vệ dữ liệu khách hàng một cách hiệu quả và tránh những rủi ro tái phát trong tương lai.

Lợi ích chiến lược khi Merchant đạt được chứng chỉ PCI DSS

Trong một thị trường cạnh tranh khốc liệt và đầy rẫy các mối đe dọa an ninh mạng, việc tuân thủ các tiêu chuẩn bảo mật như PCI DSS không chỉ là một nghĩa vụ mà còn là một lợi thế chiến lược. Đối với các Merchant, việc đạt được chứng chỉ PCI DSS mang lại những giá trị vượt trội, không chỉ giúp bảo vệ doanh nghiệp mà còn thúc đẩy sự phát triển bền vững. Vậy, những lợi ích cụ thể đó là gì mà mọi doanh nghiệp chấp nhận thanh toán thẻ nên hướng tới?

Tăng cường bảo mật dữ liệu thẻ và xây dựng niềm tin khách hàng

Lợi ích rõ ràng và quan trọng nhất của việc đạt được chứng chỉ PCI DSS là khả năng tăng cường đáng kể mức độ bảo mật cho dữ liệu chủ thẻ. PCI DSS cung cấp một khuôn khổ toàn diện, bao gồm các biện pháp kỹ thuật và hành chính để bảo vệ thông tin nhạy cảm của khách hàng khỏi các cuộc tấn công mạng, gian lận và rò rỉ dữ liệu. Khi một Merchant tuân thủ PCI DSS, điều đó có nghĩa là họ đã thực hiện các bước cần thiết để bảo vệ dữ liệu thẻ tín dụng và ghi nợ, từ việc mã hóa thông tin, thiết lập tường lửa vững chắc, đến việc kiểm soát truy cập nghiêm ngặt và thường xuyên kiểm tra lỗ hổng bảo mật. Điều này trực tiếp giảm thiểu rủi ro bị mất cắp dữ liệu, một vấn đề có thể gây ra thiệt hại nghiêm trọng về tài chính và danh tiếng.

Hơn nữa, trong thời đại mà người tiêu dùng ngày càng quan tâm đến quyền riêng tư và bảo mật dữ liệu, việc công khai cam kết tuân thủ PCI DSS sẽ giúp xây dựng và củng cố niềm tin của khách hàng. Khi khách hàng biết rằng thông tin thanh toán của họ được bảo vệ theo một tiêu chuẩn quốc tế được công nhận, họ sẽ cảm thấy an tâm hơn khi giao dịch với doanh nghiệp của bạn. Niềm tin này là một tài sản vô giá, khuyến khích khách hàng quay lại và giới thiệu doanh nghiệp cho người khác, từ đó tạo ra một lợi thế cạnh tranh bền vững trên thị trường. Một Merchant có chứng nhận PCI DSS không chỉ bán sản phẩm hoặc dịch vụ, mà còn bán sự an toàn và yên tâm.

Giảm thiểu rủi ro pháp lý và tài chính từ các vụ vi phạm dữ liệu

Một trong những nỗi sợ lớn nhất của bất kỳ doanh nghiệp nào xử lý dữ liệu thẻ là nguy cơ xảy ra một vụ vi phạm dữ liệu. Hậu quả của các vụ vi phạm này có thể rất nặng nề, bao gồm các khoản phạt tài chính khổng lồ từ các tổ chức thẻ, chi phí pháp lý liên quan đến các vụ kiện tụng, chi phí điều tra và khắc phục sự cố, và bồi thường cho khách hàng bị ảnh hưởng. Tổng chi phí cho một vụ vi phạm dữ liệu có thể lên tới hàng triệu đô la, đủ để đẩy một doanh nghiệp vào bờ vực phá sản.

Việc tuân thủ PCI DSS đóng vai trò như một lá chắn pháp lý và tài chính. Mặc dù không có tiêu chuẩn nào có thể loại bỏ hoàn toàn rủi ro, nhưng việc có chứng chỉ PCI DSS chứng minh rằng doanh nghiệp đã thực hiện tất cả các biện pháp phòng ngừa cần thiết và hợp lý để bảo vệ dữ liệu. Trong trường hợp không may xảy ra vi phạm, việc tuân thủ PCI DSS có thể giúp giảm nhẹ các khoản phạt, giảm thiểu trách nhiệm pháp lý và chứng minh sự cẩn trọng của doanh nghiệp trước tòa án hoặc các cơ quan quản lý. Đây là một khoản đầu tư vào việc quản lý rủi ro hiệu quả, bảo vệ tài sản và sự ổn định tài chính của doanh nghiệp trong dài hạn.

Nâng cao uy tín thương hiệu và lợi thế cạnh tranh trên thị trường

Trong một thị trường ngày càng đông đúc và cạnh tranh, uy tín thương hiệu là yếu tố then chốt để thu hút và giữ chân khách hàng. Một doanh nghiệp có chứng nhận PCI DSS có thể sử dụng điều này như một công cụ marketing mạnh mẽ, truyền tải thông điệp về sự an toàn và đáng tin cậy. Việc hiển thị logo PCI DSS hoặc tuyên bố tuân thủ trên website, tại điểm bán hàng hoặc trong các tài liệu marketing có thể tạo ra sự khác biệt rõ rệt soảng các đối thủ cạnh tranh không có chứng nhận tương tự.

Điều này đặc biệt quan trọng trong các ngành như fintech, ngân hàng và các tổ chức trung gian thanh toán, nơi bảo mật là yếu tố hàng đầu quyết định sự lựa chọn của khách hàng và đối tác. Một doanh nghiệp được cấp chứng nhận PCI DSS không chỉ thu hút khách hàng mà còn hấp dẫn các đối tác kinh doanh tiềm năng. Các ngân hàng, nhà cung cấp dịch vụ thanh toán và các đối tác công nghệ sẽ ưu tiên hợp tác với các Merchant đã được chứng nhận vì điều này giảm thiểu rủi ro cho chính họ. Việc này không chỉ mở ra cơ hội kinh doanh mới mà còn củng cố vị thế của doanh nghiệp trên thị trường, tạo ra một lợi thế cạnh tranh bền vững.

Đảm bảo tuân thủ các quy định ngành và yêu cầu của đối tác

Ngoài các lợi ích về bảo mật và uy tín, chứng chỉ PCI DSS còn giúp các Merchant dễ dàng tuân thủ các quy định pháp luật và yêu cầu của ngành. Nhiều quốc gia và khu vực đang áp dụng các luật bảo vệ dữ liệu ngày càng nghiêm ngặt, như GDPR ở châu Âu hay CCPA ở California. Mặc dù PCI DSS không phải là một luật, nhưng việc tuân thủ nó thường giúp doanh nghiệp đáp ứng nhiều yêu cầu cơ bản của các quy định này, đặc biệt là liên quan đến việc bảo vệ dữ liệu cá nhân.

Hơn nữa, các ngân hàng thu nhận và các tổ chức thẻ quốc tế thường yêu cầu các Merchant phải tuân thủ PCI DSS như một điều kiện để xử lý giao dịch thẻ. Việc không tuân thủ có thể dẫn đến việc bị đình chỉ hoặc chấm dứt hợp đồng dịch vụ, gây gián đoạn nghiêm trọng cho hoạt động kinh doanh. Bằng cách chủ động đạt được chứng nhận PCI DSS, doanh nghiệp không chỉ tránh được những rắc rối này mà còn thể hiện sự chuyên nghiệp và cam kết đối với các tiêu chuẩn ngành, từ đó củng cố mối quan hệ với các đối tác quan trọng và đảm bảo hoạt động kinh doanh diễn ra liên tục và hiệu quả.

Nhìn chung, việc đạt được chứng chỉ PCI DSS không chỉ là một nhiệm vụ tuân thủ mà là một quyết định chiến lược mang lại nhiều giá trị cốt lõi cho các Merchant. Từ việc tăng cường bảo mật dữ liệu, xây dựng niềm tin khách hàng, giảm thiểu rủi ro đến việc nâng cao uy tín và đảm bảo tuân thủ, những lợi ích này là nền tảng vững chắc cho sự phát triển bền vững trong môi trường kinh doanh số hóa. Đừng để những thách thức về bảo mật làm ảnh hưởng đến tiềm năng của doanh nghiệp bạn. Hãy bắt đầu hành trình tuân thủ PCI DSS ngay hôm nay để bảo vệ tài sản quý giá nhất của mình.

Tiêu chuẩn bảo mật dữ liệu ngành thẻ thanh toán (PCI DSS) ra đời như một lá chắn không thể thiếu, giúp các doanh nghiệp xây dựng một hệ thống bảo mật vững chắc. Tuy nhiên, liệu các doanh nghiệp đã thực sự hiểu rõ về một trong những bước đầu tiên và quan trọng nhất trong hành trình tuân thủ này – PCI DSS Scoping?

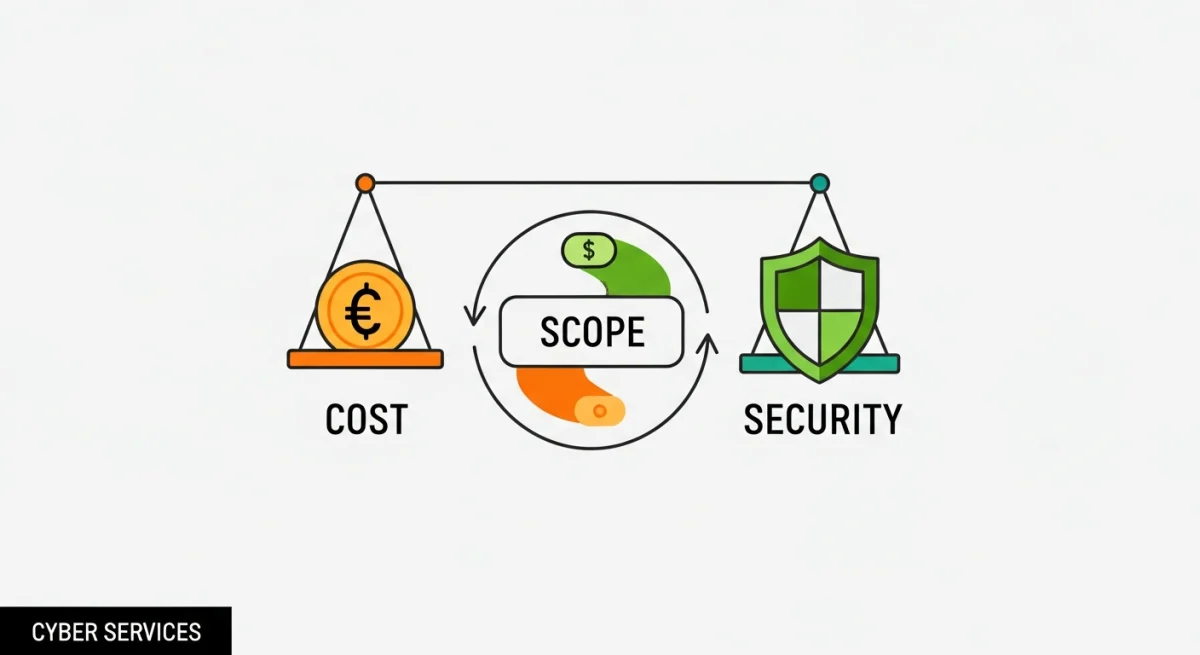

Nhiều tổ chức thường nhìn nhận PCI DSS như một gánh nặng chi phí và quy trình phức tạp, nhưng gốc rễ của sự phức tạp này đôi khi nằm ở việc xác định phạm vi không chính xác. Việc này có thể dẫn đến lãng phí nguồn lực, bỏ sót các lỗ hổng bảo mật nghiêm trọng, hoặc thậm chí là thất bại trong quá trình đánh giá tuân thủ. Vậy, PCI DSS Scoping thực sự là gì, tại sao nó lại đóng vai trò then chốt, và làm thế nào để thực hiện nó một cách hiệu quả nhất?

Bài viết này sẽ đi sâu vào khái niệm PCI DSS Scoping, giải thích tầm quan trọng của nó, các yếu tố ảnh hưởng, quy trình thực hiện, và những sai lầm cần tránh. Mục tiêu là cung cấp một cái nhìn toàn diện, giúp các doanh nghiệp trong lĩnh vực tài chính, ngân hàng và fintech không chỉ tuân thủ mà còn tối ưu hóa chi phí và tăng cường bảo mật một cách bền vững.

Cân bằng chi phí và bảo mật hiệu quả nhờ PCI DSS Scoping tối ưu hóa. Đảm bảo phạm vi kiểm soát chặt chẽ, an toàn tuyệt đối cho dịch vụ của bạn. Cyber Services

PCI DSS Scoping Là Gì? Hiểu Rõ Về Phạm Vi Tuân Thủ

PCI DSS Scoping, hay còn gọi là xác định phạm vi PCI DSS, là quá trình nhận diện và lập tài liệu tất cả các hệ thống, mạng lưới, ứng dụng, con người và quy trình kinh doanh có liên quan đến việc lưu trữ, xử lý hoặc truyền tải dữ liệu chủ thẻ (Cardholder Data – CHD), hoặc có thể ảnh hưởng đến tính bảo mật của môi trường dữ liệu thẻ. Đây không chỉ đơn thuần là việc liệt kê các máy chủ hay ứng dụng, mà là một sự phân tích sâu rộng để vẽ ra một “bản đồ” chính xác về nơi dữ liệu thẻ tồn tại, di chuyển và được bảo vệ trong toàn bộ hạ tầng của doanh nghiệp.

Mục đích cốt lõi của việc khoanh vùng PCI DSS là để đảm bảo rằng tất cả các thành phần hệ thống có nguy cơ bị tấn công hoặc khai thác để truy cập dữ liệu thẻ đều được đưa vào diện kiểm soát và tuân thủ các yêu cầu của PCI DSS. Điều này bao gồm không chỉ các hệ thống trực tiếp xử lý thông tin thẻ mà còn cả những hệ thống “kết nối” có khả năng tác động đến tính bảo mật của môi trường dữ liệu thẻ (Cardholder Data Environment – CDE). Việc xác định phạm vi một cách rõ ràng giúp doanh nghiệp tập trung nguồn lực vào những khu vực trọng yếu, tránh lãng phí vào các hệ thống không liên quan, đồng thời giảm thiểu rủi ro bị bỏ sót các điểm yếu bảo mật tiềm ẩn.

Hãy hình dung PCI DSS Scoping như việc bạn đang chuẩn bị bảo vệ một kho báu quý giá. Bạn không chỉ khóa chặt cánh cửa kho, mà còn phải kiểm tra tất cả các bức tường, mái nhà, hệ thống thông gió, và thậm chí cả những con đường dẫn đến kho báu. Nếu có một lỗ hổng nhỏ ở bất kỳ đâu, kho báu của bạn vẫn có thể gặp nguy hiểm. Tương tự, dữ liệu thẻ là kho báu, và phạm vi PCI DSS chính là toàn bộ “lớp vỏ” bảo vệ xung quanh nó. Một sai sót trong việc xác định phạm vi có thể khiến toàn bộ nỗ lực tuân thủ trở nên vô nghĩa, bởi vì kẻ tấn công chỉ cần tìm ra một điểm yếu nằm ngoài phạm vi được bảo vệ là có thể xâm nhập và đánh cắp thông tin nhạy cảm. Do đó, bước đầu tiên này không chỉ là một yêu cầu kỹ thuật mà còn là một chiến lược bảo mật thiết yếu, định hình toàn bộ hành trình tuân thủ PCI DSS của doanh nghiệp.

Hệ thống an ninh mạng đang được các chuyên gia vá từng “kẽ hở” để bảo vệ vững chắc. Chứng nhận PCI DSS như tấm áo giáp, đảm bảo dữ liệu của bạn luôn an toàn trước mọi mối đe dọa.

Tại Sao PCI DSS Scoping Lại Quan Trọng Đến Vậy Đối Với Doanh Nghiệp?

Việc xác định phạm vi PCI DSS không chỉ là một bước khởi đầu mang tính thủ tục, mà còn là yếu tố quyết định sự thành bại của toàn bộ chương trình tuân thủ, mang lại những lợi ích chiến lược và vận hành đáng kể cho doanh nghiệp. Tại sao bước này lại quan trọng đến vậy?

Giảm thiểu rủi ro và chi phí tuân thủ

Một trong những lợi ích rõ ràng nhất của PCI DSS Scoping chính xác là khả năng tối ưu hóa nguồn lực. Khi phạm vi được xác định rõ ràng, doanh nghiệp sẽ biết chính xác hệ thống nào cần được áp dụng các yêu cầu PCI DSS nghiêm ngặt. Điều này có nghĩa là các hệ thống không xử lý hoặc không ảnh hưởng đến dữ liệu thẻ sẽ không cần phải tuân thủ các quy định phức tạp và tốn kém, giúp giảm đáng kể chi phí đầu tư vào phần cứng, phần mềm, dịch vụ tư vấn và kiểm toán. Ngược lại, việc xác định phạm vi quá rộng có thể dẫn đến “scope creep” – tình trạng lãng phí tài nguyên vào những khu vực không cần thiết, trong khi xác định phạm vi quá hẹp lại tiềm ẩn nguy cơ bỏ sót các lỗ hổng chết người. Một ví dụ điển hình là khi một công ty ban đầu cho rằng hàng chục máy chủ và ứng dụng cần tuân thủ PCI DSS, nhưng sau khi thực hiện phạm vi PCI DSS một cách kỹ lưỡng, họ nhận ra chỉ một phần nhỏ trong số đó thực sự nằm trong CDE và các hệ thống kết nối trực tiếp. Điều này đã giúp họ tiết kiệm hàng trăm nghìn đô la chi phí nâng cấp và kiểm toán không cần thiết, đồng thời tập trung ngân sách vào việc củng cố các điểm yếu thực sự.

Nâng cao hiệu quả bảo mật dữ liệu thẻ

Việc khoanh vùng PCI DSS chính xác không chỉ giảm chi phí mà còn trực tiếp nâng cao hiệu quả bảo mật. Bằng cách tập trung các nỗ lực bảo mật vào đúng những hệ thống và quy trình có liên quan đến dữ liệu thẻ, doanh nghiệp có thể xây dựng một “pháo đài” vững chắc xung quanh thông tin nhạy cảm nhất của mình. Điều này bao gồm việc triển khai các biện pháp kiểm soát truy cập nghiêm ngặt, mã hóa dữ liệu, giám sát liên tục và quản lý lỗ hổng một cách có mục tiêu. Khi mọi thành phần trong phạm vi được bảo vệ đúng mức, khả năng xảy ra vi phạm dữ liệu sẽ giảm đi đáng kể. Hãy thử nghĩ xem, nếu bạn cố gắng bảo vệ mọi thứ bằng một nguồn lực hạn chế, chất lượng bảo vệ sẽ bị phân tán. Nhưng nếu bạn biết chính xác đâu là “trái tim” của hệ thống và dồn toàn bộ sức lực để bảo vệ nó, hiệu quả sẽ cao hơn rất nhiều. Một phạm vi PCI DSS được xác định tốt sẽ loại bỏ các “điểm mù” – những hệ thống tưởng chừng vô hại nhưng lại có thể trở thành cửa ngõ cho kẻ tấn công xâm nhập vào CDE.

Đảm bảo tính chính xác và tin cậy của đánh giá

Cuối cùng, một phạm vi PCI DSS rõ ràng và được lập tài liệu đầy đủ là nền tảng cho một cuộc đánh giá tuân thủ (audit) thành công. Các kiểm toán viên (Qualified Security Assessors – QSAs) sẽ dựa vào phạm vi này để thực hiện công việc của họ. Nếu phạm vi không chính xác, cuộc đánh giá có thể bị kéo dài, phát hiện nhiều lỗi, hoặc thậm chí dẫn đến kết luận không tuân thủ. Điều này không chỉ gây tốn kém thêm chi phí và thời gian khắc phục mà còn ảnh hưởng nghiêm trọng đến uy tín của doanh nghiệp. Một cuộc đánh giá suôn sẻ, dựa trên phạm vi chính xác, sẽ giúp doanh nghiệp chứng minh được cam kết bảo mật của mình với các đối tác, tổ chức phát hành thẻ và khách hàng, từ đó xây dựng lòng tin và tạo lợi thế cạnh tranh trên thị trường.

Dưới sự dẫn dắt của chuyên gia, chúng ta khám phá bức tranh toàn cảnh về phạm vi tuân thủ PCI DSS, nơi từng chi tiết quan trọng đều được phác họa rõ nét. Cyber Services

Các Yếu Tố Chính Xác Định Phạm Vi PCI DSS (PCI DSS Scoping Factors)

Để thực hiện PCI DSS Scoping một cách bài bản, doanh nghiệp cần hiểu rõ các yếu tố cấu thành nên phạm vi này. Việc phân tích kỹ lưỡng từng yếu tố sẽ giúp xác định chính xác ranh giới của môi trường cần bảo vệ.

Môi trường Dữ liệu Thẻ (Cardholder Data Environment – CDE)

CDE là trái tim của mọi hoạt động tuân thủ PCI DSS. Đây là tập hợp các hệ thống, thiết bị và mạng lưới lưu trữ, xử lý hoặc truyền tải dữ liệu chủ thẻ. Dữ liệu chủ thẻ bao gồm số tài khoản chính (PAN), tên chủ thẻ, ngày hết hạn và mã bảo mật (CVV2, CVC2, CID). Bất kỳ thành phần nào trực tiếp tương tác với những thông tin này đều tự động nằm trong CDE và do đó, nằm trong phạm vi PCI DSS. Các thành phần CDE có thể bao gồm:

Hệ thống điểm bán hàng (POS): Các thiết bị đầu cuối, phần mềm POS.

Máy chủ ứng dụng: Các máy chủ chạy ứng dụng web hoặc ứng dụng doanh nghiệp có chức năng xử lý thanh toán.

Cơ sở dữ liệu: Nơi lưu trữ thông tin thẻ, dù là tạm thời hay vĩnh viễn (lưu ý: PCI DSS khuyến nghị không lưu trữ dữ liệu nhạy cảm như mã bảo mật).

Thiết bị mạng: Bộ định tuyến (routers), tường lửa (firewalls), thiết bị chuyển mạch (switches) nếu chúng được cấu hình để định tuyến lưu lượng CHD hoặc bảo vệ CDE.

Hệ thống ảo hóa: Máy chủ ảo, máy ảo, môi trường container nếu chúng chứa CDE.

Dịch vụ đám mây: Các nền tảng IaaS, PaaS, SaaS được sử dụng để lưu trữ hoặc xử lý CHD.

Việc xác định CDE đòi hỏi một cái nhìn chi tiết về luồng dữ liệu thẻ trong toàn bộ tổ chức, từ thời điểm dữ liệu được thu thập cho đến khi nó được lưu trữ, xử lý và cuối cùng là xóa bỏ. Mọi điểm chạm của CHD đều phải được ghi nhận và đánh giá.

Các Hệ Thống Kết Nối (Connected Systems)

Đây là yếu tố thường bị bỏ qua nhưng lại cực kỳ quan trọng trong PCI DSS Scoping. Các hệ thống kết nối là những hệ thống không trực tiếp lưu trữ, xử lý hay truyền tải dữ liệu thẻ, nhưng lại có khả năng ảnh hưởng đến tính bảo mật của CDE. Nếu một hệ thống kết nối bị xâm nhập, nó có thể được sử dụng để tấn công hoặc truy cập vào CDE. Do đó, các hệ thống này cũng phải tuân thủ một số yêu cầu nhất định của PCI DSS hoặc được cách ly hiệu quả khỏi CDE. Ví dụ về các hệ thống kết nối bao gồm:

Máy chủ DNS và Active Directory: Cung cấp dịch vụ phân giải tên miền và quản lý danh tính, xác thực cho các hệ thống trong CDE.

Máy chủ quản lý bản vá (Patch Management Servers): Đảm bảo các hệ thống CDE luôn được cập nhật bản vá bảo mật.

Máy chủ ghi nhật ký (Log Servers): Thu thập và lưu trữ nhật ký từ CDE, rất quan trọng cho việc giám sát và phát hiện sự cố.

Hệ thống giám sát (Monitoring Systems): Giám sát hiệu suất và an ninh của CDE.

Hệ thống chống virus/malware: Bảo vệ các hệ thống trong CDE khỏi phần mềm độc hại.

Hệ thống quản lý truy cập từ xa (Remote Access Systems): Dùng để truy cập và quản lý các thành phần CDE.

Nguyên tắc cơ bản là: nếu một hệ thống có thể, nếu bị xâm nhập, tạo ra một con đường để kẻ tấn công truy cập vào CDE hoặc làm suy yếu các biện pháp bảo mật của CDE, thì nó phải được coi là nằm trong phạm vi hoặc được phân đoạn mạng một cách hiệu quả.

Phân đoạn Mạng (Network Segmentation)

Phân đoạn mạng là một chiến lược quan trọng để giảm thiểu phạm vi PCI DSS. Bằng cách cách ly CDE khỏi các phần còn lại của mạng doanh nghiệp, tổ chức có thể giới hạn số lượng hệ thống cần tuân thủ đầy đủ các yêu cầu PCI DSS. Tuy nhiên, việc phân đoạn mạng phải được thực hiện một cách chặt chẽ và được xác thực định kỳ. Một phân đoạn mạng hiệu quả phải đảm bảo rằng:

Không có lưu lượng truy cập không được phép từ các mạng không thuộc phạm vi vào CDE.

Các hệ thống trong CDE không thể khởi tạo kết nối đến các hệ thống không thuộc phạm vi mà không có lý do kinh doanh chính đáng và kiểm soát bảo mật phù hợp.

Tất cả các thành phần trong phạm vi được cách ly khỏi các thành phần không thuộc phạm vi bằng tường lửa hoặc các cơ chế kiểm soát truy cập khác.

Việc xác nhận hiệu quả của phân đoạn mạng thường đòi hỏi kiểm tra thâm nhập (penetration testing) và đánh giá lỗ hổng định kỳ để đảm bảo rằng các rào cản bảo mật vẫn vững chắc. Một phân đoạn mạng được thiết kế và triển khai kém có thể tạo ra cảm giác an toàn giả, trong khi thực tế CDE vẫn dễ bị tấn công từ các hệ thống bên ngoài.

Quy Trình Thực Hiện PCI DSS Scoping Hiệu Quả

Thực hiện PCI DSS Scoping không phải là một công việc một lần mà là một quy trình lặp đi lặp lại, đòi hỏi sự phối hợp chặt chẽ giữa các phòng ban và sự hiểu biết sâu sắc về hạ tầng công nghệ thông tin cũng như quy trình nghiệp vụ của doanh nghiệp. Một quy trình hiệu quả thường bao gồm các bước sau:

Lá chắn bảo vệ trung tâm dữ liệu kỹ thuật số tượng trưng cho tiêu chuẩn PCI DSS, đảm bảo an toàn tối đa cho mọi giao dịch thẻ của bạn. Cyber Services

Bước 1: Xác định tất cả các luồng dữ liệu thẻ

Đây là bước khởi đầu quan trọng nhất. Doanh nghiệp cần lập bản đồ chi tiết về cách dữ liệu thẻ đi vào, di chuyển trong, được xử lý bởi, và cuối cùng là rời khỏi môi trường của mình. Điều này bao gồm việc xác định:

Điểm nhập dữ liệu: Nơi khách hàng cung cấp thông tin thẻ (ví dụ: trang web thanh toán, thiết bị POS, tổng đài điện thoại).

Đường dẫn dữ liệu: Các mạng, hệ thống, ứng dụng mà dữ liệu thẻ đi qua.

Điểm xử lý dữ liệu: Các ứng dụng hoặc máy chủ thực hiện các thao tác trên dữ liệu thẻ (ví dụ: mã hóa, xác thực).

Điểm lưu trữ dữ liệu: Cơ sở dữ liệu, kho lưu trữ, tập tin nơi dữ liệu thẻ được lưu giữ (ngay cả khi chỉ là tạm thời).

Điểm truyền tải dữ liệu: Các kênh giao tiếp với bên thứ ba (ví dụ: cổng thanh toán, ngân hàng).

Việc này thường được thực hiện thông qua các buổi phỏng vấn với các phòng ban liên quan (IT, kinh doanh, tài chính), xem xét tài liệu hệ thống và sơ đồ mạng hiện có, cũng như sử dụng các công cụ khám phá mạng để phát hiện các luồng dữ liệu. Mục tiêu là không bỏ sót bất kỳ điểm chạm nào của dữ liệu thẻ.

Bước 2: Liệt kê tất cả hệ thống và thành phần liên quan

Sau khi có được bản đồ luồng dữ liệu, bước tiếp theo là lập danh sách đầy đủ tất cả các thành phần công nghệ thông tin có liên quan đến các luồng dữ liệu đó. Danh sách này nên bao gồm:

Phần cứng: Máy chủ vật lý và ảo, thiết bị mạng (routers, switches, firewalls), thiết bị lưu trữ, thiết bị POS, máy trạm.

Phần mềm: Hệ điều hành, ứng dụng thanh toán, cơ sở dữ liệu, phần mềm quản lý (ví dụ: Active Directory, DNS, hệ thống giám sát).

Dịch vụ: Các dịch vụ đám mây (IaaS, PaaS, SaaS), dịch vụ của bên thứ ba được sử dụng trong quá trình xử lý thanh toán.

Đây là một bước đòi hỏi sự cẩn trọng và chi tiết, bởi vì một thành phần bị bỏ sót có thể tạo ra một lỗ hổng bảo mật nghiêm trọng. Việc sử dụng các hệ thống quản lý tài sản (asset management systems) có thể hỗ trợ đáng kể trong bước này.

Bước 3: Đánh giá mối quan hệ và sự ảnh hưởng

Với danh sách các thành phần và luồng dữ liệu đã có, doanh nghiệp cần phân tích từng thành phần để xác định vai trò của nó đối với dữ liệu thẻ. Cụ thể, cần trả lời các câu hỏi:

Thành phần này có lưu trữ, xử lý hay truyền tải dữ liệu thẻ không? (Nếu có, nó là một phần của CDE).

Thành phần này có thể ảnh hưởng đến tính bảo mật của CDE không? (Nếu có, nó là một hệ thống kết nối).

Thành phần này có được cách ly hoàn toàn khỏi CDE và các hệ thống kết nối không?

Quá trình này giúp phân loại các thành phần thành ba nhóm chính: trong phạm vi (in-scope), kết nối (connected), và ngoài phạm vi (out-of-scope). Việc đánh giá này đòi hỏi kiến thức chuyên sâu về kiến trúc mạng và bảo mật để đưa ra quyết định chính xác.

Bước 4: Áp dụng phân đoạn mạng (nếu có) và xác thực

Nếu doanh nghiệp quyết định sử dụng phân đoạn mạng để giảm thiểu phạm vi PCI DSS, bước này là cực kỳ quan trọng. Phân đoạn cần được thiết kế và triển khai một cách cẩn thận, sử dụng tường lửa và các công nghệ kiểm soát truy cập khác để đảm bảo CDE được cách ly hiệu quả khỏi các mạng không thuộc phạm vi. Sau khi triển khai, hiệu quả của phân đoạn phải được xác thực một cách độc lập và định kỳ. Điều này bao gồm kiểm tra thâm nhập để đảm bảo rằng không có con đường nào từ bên ngoài CDE có thể truy cập vào dữ liệu thẻ. Việc xác thực này không chỉ là một yêu cầu của PCI DSS mà còn là một thực hành tốt nhất để đảm bảo an toàn.

Bước 5: Lập tài liệu phạm vi và cập nhật định kỳ

Cuối cùng, tất cả các kết quả của quá trình PCI DSS Scoping phải được ghi lại một cách rõ ràng và chi tiết. Tài liệu này bao gồm sơ đồ mạng, danh sách các thành phần trong phạm vi và ngoài phạm vi, các giải thích về lý do phân loại, và bằng chứng về việc xác thực phân đoạn mạng. Tài liệu phạm vi PCI DSS không phải là một văn bản tĩnh; nó cần được xem xét và cập nhật định kỳ (ít nhất hàng năm hoặc khi có bất kỳ thay đổi đáng kể nào trong môi trường IT hoặc quy trình kinh doanh). Các thay đổi như triển khai hệ thống mới, thay đổi nhà cung cấp dịch vụ, hoặc điều chỉnh quy trình thanh toán đều có thể ảnh hưởng đến phạm vi và cần được đánh giá lại để duy trì sự tuân thủ liên tục.

Những Sai Lầm Thường Gặp Khi Xác Định Phạm Vi PCI DSS

Mặc dù PCI DSS Scoping là một bước thiết yếu, nhiều doanh nghiệp vẫn mắc phải những sai lầm phổ biến, dẫn đến việc tuân thủ không hiệu quả, tốn kém chi phí không cần thiết và tiềm ẩn rủi ro bảo mật nghiêm trọng. Việc nhận diện và tránh các sai lầm này là chìa khóa để đạt được sự tuân thủ bền vững.

Đánh giá thiếu sót các hệ thống kết nối

Đây có lẽ là sai lầm phổ biến nhất và nguy hiểm nhất. Nhiều tổ chức có xu hướng chỉ tập trung vào các hệ thống trực tiếp lưu trữ, xử lý hoặc truyền tải dữ liệu thẻ (tức là CDE), mà bỏ qua các hệ thống hỗ trợ hoặc có khả năng ảnh hưởng đến CDE. Ví dụ, một máy chủ quản lý danh tính (như Active Directory) hoặc một máy chủ DNS, mặc dù không trực tiếp xử lý CHD, lại có thể là điểm yếu nghiêm trọng. Nếu máy chủ Active Directory bị xâm nhập, kẻ tấn công có thể giành quyền kiểm soát tài khoản của quản trị viên và từ đó truy cập vào các hệ thống trong CDE. Tương tự, một máy chủ quản lý bản vá lỗi bị lỗi hoặc không an toàn có thể khiến các hệ thống CDE không được cập nhật, tạo ra lỗ hổng. Việc bỏ qua các hệ thống kết nối này đồng nghĩa với việc tạo ra những “lỗ hổng” trong lá chắn bảo mật, khiến toàn bộ nỗ lực tuân thủ phạm vi PCI DSS trở nên vô nghĩa.

Phân đoạn mạng không hiệu quả hoặc chưa được xác thực

Phân đoạn mạng là một công cụ mạnh mẽ để giảm thiểu phạm vi, nhưng nó cũng là con dao hai lưỡi nếu không được thực hiện đúng cách. Nhiều doanh nghiệp giả định rằng họ đã phân đoạn mạng hiệu quả chỉ vì họ đã cấu hình một số quy tắc tường lửa. Tuy nhiên, một phân đoạn mạng thực sự hiệu quả đòi hỏi sự kiểm tra và xác thực liên tục. Các sai lầm thường gặp bao gồm: quy tắc tường lửa quá lỏng lẻo, cấu hình sai dẫn đến rò rỉ lưu lượng, hoặc không kiểm tra định kỳ để phát hiện các thay đổi không mong muốn. Một ví dụ điển hình là khi một công ty tưởng rằng CDE của họ được cách ly, nhưng một lỗi cấu hình nhỏ trên bộ định tuyến đã cho phép truy cập không hạn chế từ một mạng nội bộ không an toàn. Điều này đã vô tình mở ra một cánh cửa cho kẻ tấn công, khiến toàn bộ chiến lược giảm thiểu phạm vi PCI DSS sụp đổ. Việc không xác thực phân đoạn mạng bằng các bài kiểm tra thâm nhập thường xuyên là một rủi ro lớn.

Không cập nhật phạm vi khi có thay đổi

Môi trường công nghệ thông tin của doanh nghiệp là một thực thể sống, liên tục thay đổi với sự ra đời của các hệ thống mới, ứng dụng mới, thay đổi quy trình kinh doanh, hoặc mở rộng sang các dịch vụ đám mây. Một sai lầm nghiêm trọng là coi PCI DSS Scoping là một hoạt động một lần và không cập nhật khi có sự thay đổi. Khi một hệ thống mới được triển khai để xử lý thanh toán mà không được đưa vào phạm vi, hoặc một quy trình kinh doanh mới vô tình đưa dữ liệu thẻ vào một khu vực không được bảo vệ, toàn bộ sự tuân thủ có thể bị phá vỡ. Việc thiếu một quy trình quản lý thay đổi rõ ràng để đánh giá tác động của các thay đổi đối với phạm vi PCI DSS là một rủi ro lớn. Các tổ chức cần có cơ chế để định kỳ xem xét và điều chỉnh phạm vi, đảm bảo nó luôn phản ánh đúng thực trạng hiện tại.

Thiếu sự tham gia của các bên liên quan

PCI DSS Scoping không chỉ là nhiệm vụ của riêng bộ phận IT. Nó đòi hỏi sự tham gia của nhiều bên liên quan từ khắp các phòng ban, bao gồm IT, bảo mật, tài chính, kinh doanh và quản lý. Sai lầm khi chỉ để một nhóm nhỏ thực hiện việc này có thể dẫn đến việc bỏ sót thông tin quan trọng về các quy trình nghiệp vụ hoặc các hệ thống không được IT quản lý trực tiếp. Ví dụ, phòng marketing có thể sử dụng một công cụ bên thứ ba để thu thập thông tin khách hàng, trong đó vô tình có chứa dữ liệu thẻ, mà bộ phận IT không hề hay biết. Sự thiếu phối hợp này có thể tạo ra những điểm mù lớn trong phạm vi. Việc tổ chức các buổi làm việc liên phòng ban, phỏng vấn sâu rộng và thu thập thông tin từ mọi nguồn liên quan là rất cần thiết để có được cái nhìn toàn diện và chính xác nhất về phạm vi PCI DSS.

Tóm lại, việc xác định PCI DSS Scoping không chỉ là một yêu cầu kỹ thuật mà còn là một chiến lược kinh doanh quan trọng. Một phạm vi được xác định chính xác sẽ giảm thiểu rủi ro, tối ưu hóa chi phí tuân thủ và nâng cao đáng kể hiệu quả bảo mật dữ liệu thẻ. Ngược lại, những sai lầm trong quá trình này có thể dẫn đến những hậu quả nghiêm trọng, từ các khoản phạt tài chính đến mất uy tín và niềm tin của khách hàng. Để đạt được sự tuân thủ PCI DSS bền vững, các doanh nghiệp cần đầu tư thời gian và nguồn lực vào việc thực hiện phạm vi PCI DSS một cách kỹ lưỡng, liên tục và có sự tham gia của tất cả các bên liên quan.

Giải thích chi tiết chứng chỉ PCI DSS, các cấp độ tuân thủ và lợi ích bảo mật khi đạt chuẩn. Cyber Services – chuyên tư vấn PCI DSS tại Việt Nam.

Giới thiệu về chứng chỉ PCI DSS

Chứng chỉ PCI DSS là tiêu chuẩn bảo mật dữ liệu thẻ thanh toán quốc tế, được xây dựng bởi Hội đồng Tiêu chuẩn Bảo mật PCI (PCI SSC) do các tổ chức lớn như Visa, MasterCard, American Express, Discover và JCB thành lập.

Mục tiêu của PCI DSS là đảm bảo rằng mọi tổ chức lưu trữ, xử lý hoặc truyền dữ liệu thẻ thanh toán đều thực hiện đầy đủ biện pháp bảo mật, giúp ngăn ngừa rò rỉ, gian lận hoặc tấn công vào hệ thống thanh toán.

Tại Việt Nam, các ngân hàng, trung gian thanh toán, cổng thanh toán, ví điện tử hoặc doanh nghiệp có tích hợp thanh toán trực tuyến đều bắt buộc hoặc được khuyến nghị tuân thủ PCI DSS để đảm bảo an toàn thông tin khách hàng.

Ai cần đạt chứng chỉ PCI DSS?

Các tổ chức và doanh nghiệp dưới đây thường thuộc phạm vi cần chứng chỉ PCI DSS:

Ngân hàng phát hành và chấp nhận thẻ (Issuer / Acquirer).

Cổng thanh toán, ví điện tử, trung gian thanh toán.

Doanh nghiệp thương mại điện tử (E-commerce) xử lý giao dịch thẻ.

Đơn vị lưu trữ dữ liệu thẻ trong hệ thống hoặc cloud.

Nhà cung cấp dịch vụ CNTT có truy cập dữ liệu thẻ của khách hàng (service provider).

Ngay cả khi không trực tiếp xử lý giao dịch, nếu doanh nghiệp của bạn có quyền truy cập hoặc hỗ trợ hệ thống chứa dữ liệu thẻ, bạn vẫn cần chứng minh tuân thủ PCI DSS ở cấp độ phù hợp.

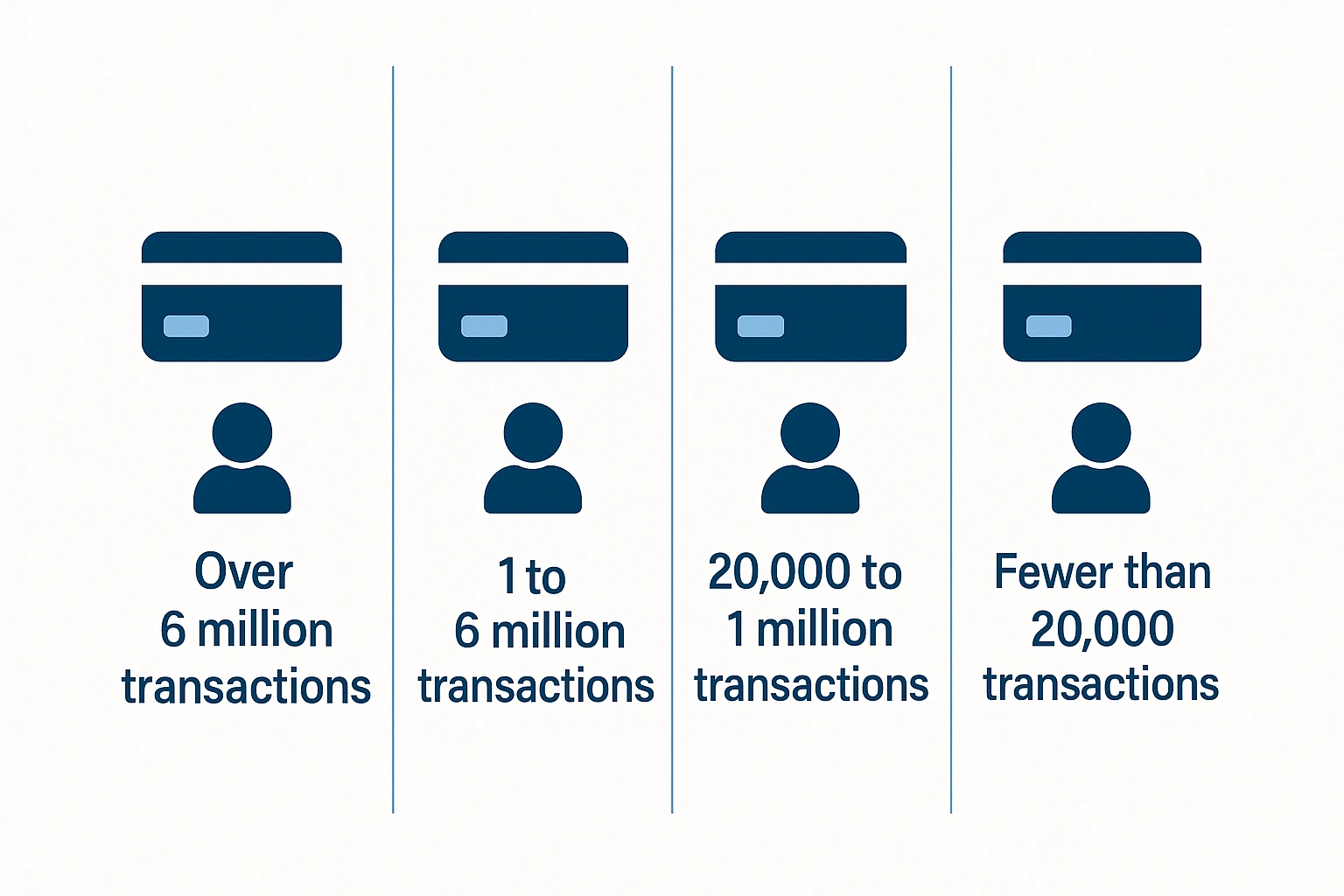

Các cấp độ chứng chỉ PCI DSS

PCI DSS phân loại tổ chức theo số lượng giao dịch thẻ mỗi năm, chia thành 4 cấp độ:

Cấp độ

Số giao dịch/năm

Yêu cầu đánh giá

Level 1

Trên 6 triệu giao dịch

Đánh giá trực tiếp bởi QSA (Qualified Security Assessor) và nộp ROC (Report on Compliance)

Level 2

1 – 6 triệu

Tự đánh giá (SAQ) hoặc QSA xác minh, tùy yêu cầu của ngân hàng

Level 3

20.000 – 1 triệu

Tự đánh giá SAQ + quét lỗ hổng (ASV Scan)

Level 4

Dưới 20.000

Tự đánh giá SAQ + kiểm tra định kỳ

👉 Với các doanh nghiệp lớn hoặc trung gian thanh toán, chứng chỉ PCI DSS Level 1 là tiêu chuẩn cao nhất, thể hiện mức độ bảo mật và uy tín trong hệ sinh thái thanh toán.

Lợi ích khi đạt chứng chỉ PCI DSS

Nâng cao uy tín và niềm tin khách hàng

Việc đạt chứng chỉ PCI DSS chứng minh rằng doanh nghiệp tuân thủ nghiêm ngặt các tiêu chuẩn bảo mật quốc tế, giúp tạo dựng niềm tin với ngân hàng, đối tác quốc tế và khách hàng.

Giảm rủi ro rò rỉ dữ liệu và tấn công

PCI DSS yêu cầu hơn 300 điều khoản kiểm soát bảo mật liên quan đến tường lửa, mã hóa, giám sát, logging và quản lý truy cập – giúp ngăn ngừa các sự cố rò rỉ thông tin thẻ.

Đáp ứng yêu cầu tuân thủ pháp lý

Tại Việt Nam, các đơn vị trung gian thanh toán và ngân hàng được yêu cầu tuân thủ các quy định bảo mật theo Thông tư 09/2020/TT-NHNN – trong đó PCI DSS là chuẩn mực được khuyến nghị.

Tăng khả năng hợp tác quốc tế

Các đối tác nước ngoài, đặc biệt là tổ chức tài chính, Fintech hoặc ngân hàng toàn cầu, ưu tiên làm việc với đơn vị đã có chứng chỉ PCI DSS. Điều này giúp doanh nghiệp mở rộng thị trường và tăng lợi thế cạnh tranh.

Yêu cầu chính của PCI DSS

PCI DSS gồm 12 yêu cầu bảo mật cốt lõi, chia thành 6 nhóm mục tiêu chính:

Mục tiêu bảo mật

Yêu cầu chính

Xây dựng và duy trì mạng an toàn

1. Cài đặt và duy trì tường lửa bảo vệ dữ liệu thẻ. 2. Không sử dụng mật khẩu mặc định của hệ thống.

Bảo vệ dữ liệu chủ thẻ

3. Bảo vệ dữ liệu lưu trữ. 4. Mã hóa truyền dữ liệu thẻ qua mạng công cộng.

Duy trì chương trình quản lý lỗ hổng

5. Sử dụng phần mềm chống virus được cập nhật. 6. Duy trì hệ thống và ứng dụng an toàn.

Thực thi các biện pháp kiểm soát truy cập mạnh mẽ

7. Hạn chế truy cập dữ liệu thẻ theo nguyên tắc cần biết. 8. Gán định danh riêng cho từng người dùng. 9. Hạn chế truy cập vật lý đến dữ liệu thẻ.

Theo dõi và kiểm tra thường xuyên mạng

10. Theo dõi, ghi log và giám sát truy cập hệ thống. 11. Kiểm tra bảo mật và quét lỗ hổng định kỳ.

Duy trì chính sách bảo mật thông tin

12. Duy trì và cập nhật chính sách bảo mật cho toàn tổ chức.

Thời hạn và quy trình duy trì chứng chỉ

Hiệu lực chứng chỉ PCI DSS: 12 tháng.

Doanh nghiệp cần đánh giá lại hàng năm, nộp báo cáo tuân thủ mới (ROC hoặc SAQ).

Quét ASV và kiểm thử bảo mật định kỳ là bắt buộc.

Cyber Services hỗ trợ khách hàng theo dõi, duy trì và tái chứng nhận PCI DSS hằng năm, giúp đảm bảo hệ thống luôn đạt chuẩn mà không gián đoạn hoạt động kinh doanh.

Kết luận

Chứng chỉ PCI DSS không chỉ là yêu cầu kỹ thuật, mà còn là cam kết của doanh nghiệp với bảo mật dữ liệu khách hàng. Việc tuân thủ PCI DSS giúp tổ chức bảo vệ uy tín, giảm rủi ro và mở rộng cơ hội hợp tác quốc tế.

Nếu bạn muốn tìm hiểu quy trình để được chứng nhận PCI DSS tại Việt Nam, hãy xem bài tiếp theo 👉 Dịch vụ tư vấn và chứng nhận PCI DSS cho doanh nghiệp tại Việt Nam

Cyber Services – Đối tác tư vấn và triển khai PCI DSS hàng đầu Việt Nam.

Câu hỏi thường gặp (FAQ)

Chứng chỉ PCI DSS là gì?

Chứng chỉ PCI DSS là tiêu chuẩn bảo mật dữ liệu thẻ thanh toán quốc tế, được ban hành bởi Hội đồng PCI SSC nhằm đảm bảo các tổ chức lưu trữ, xử lý hoặc truyền dữ liệu thẻ đều đáp ứng các yêu cầu bảo mật nghiêm ngặt.

Ai cần đạt chứng chỉ PCI DSS?

Các ngân hàng, cổng thanh toán, ví điện tử, doanh nghiệp thương mại điện tử và nhà cung cấp dịch vụ CNTT có xử lý hoặc truy cập dữ liệu thẻ đều cần đạt chứng chỉ PCI DSS để đảm bảo tuân thủ và bảo vệ khách hàng.

Chứng chỉ PCI DSS có hiệu lực bao lâu?

Chứng chỉ PCI DSS có thời hạn 12 tháng. Doanh nghiệp cần đánh giá lại hàng năm và nộp báo cáo mới để duy trì trạng thái tuân thủ.

Đạt chứng chỉ PCI DSS mang lại lợi ích gì?

Doanh nghiệp được tăng uy tín, độ tin cậy, giảm rủi ro bảo mật, đáp ứng quy định pháp lý, và mở rộng hợp tác quốc tế khi đạt chuẩn PCI DSS.

Cyber Services có cung cấp dịch vụ hỗ trợ PCI DSS không?

Có. Cyber Services là đơn vị nổi tiếng hàng đầu Việt Nam về cung cấp dịch vụ tư vấn, triển khai và duy trì chứng nhận PCI DSS trọn gói cho doanh nghiệp tại Việt Nam, từ khảo sát ban đầu đến đánh giá chính thức bởi QSA.

Tiêu chuẩn SOC 2 giúp doanh nghiệp chứng minh năng lực bảo mật, tăng uy tín và đáp ứng yêu cầu hợp tác quốc tế.

SOC 2 là gì?

SOC 2 là (Service Organization Control 2) bộ tiêu chuẩn quốc tế do AICPA (Hiệp hội Kế toán Công chứng Hoa Kỳ) phát triển. Tiêu chuẩn này giúp đánh giá hệ thống kiểm soát nội bộ của doanh nghiệp về an ninh, tính sẵn sàng, toàn vẹn xử lý, bảo mật và quyền riêng tư dữ liệu. Khác với các chứng chỉ kỹ thuật như ISO hay PCI DSS, SOC 2 tập trung vào việc chứng minh doanh nghiệp vận hành các biện pháp bảo mật một cách liên tục và có kiểm soát.

Ai ban hành tiêu chuẩn SOC 2

SOC 2 được ban hành bởi AICPA (American Institute of Certified Public Accountants) – tổ chức chuyên về kiểm toán và quản trị rủi ro tại Mỹ. Các báo cáo SOC được thiết kế để giúp khách hàng đánh giá mức độ tin cậy của đơn vị cung cấp dịch vụ, đặc biệt là doanh nghiệp lưu trữ hoặc xử lý dữ liệu người dùng.

Năm nguyên tắc Trust Service Criteria

SOC 2 dựa trên 5 nguyên tắc cốt lõi – gọi là Trust Service Criteria (TSC): – Security (Bảo mật): Hệ thống được bảo vệ khỏi truy cập trái phép. – Availability (Tính sẵn sàng): Dịch vụ hoạt động ổn định, đáp ứng cam kết. – Processing Integrity (Toàn vẹn xử lý): Dữ liệu được xử lý chính xác và đáng tin cậy. – Confidentiality (Bí mật): Thông tin nhạy cảm được bảo vệ và giới hạn truy cập. – Privacy (Quyền riêng tư): Dữ liệu cá nhân được thu thập và sử dụng minh bạch, tuân thủ quy định bảo vệ thông tin.

Phân biệt SOC 2 Type I và Type II

SOC 2 có hai loại chứng nhận:

+ SOC 2 Type I: Đánh giá thiết kế các kiểm soát bảo mật tại một thời điểm cụ thể. + SOC 2 Type II: Đánh giá hiệu quả vận hành các kiểm soát trong khoảng thời gian 6–12 tháng.

Type II có giá trị cao hơn vì chứng minh doanh nghiệp duy trì kiểm soát hiệu quả theo thời gian.

Lợi ích khi đạt chứng nhận SOC 2

– Tăng uy tín với khách hàng và đối tác quốc tế. – Chứng minh tuân thủ các yêu cầu về bảo mật và quyền riêng tư. – Giảm rủi ro rò rỉ dữ liệu nhờ áp dụng các kiểm soát chặt chẽ. – Hỗ trợ mở rộng thị trường toàn cầu. – Cải thiện quy trình nội bộ, nâng cao năng lực vận hành và quản trị CNTT.

Quy trình đạt chứng nhận SOC 2

1. Khảo sát hệ thống hiện tại. 2. Đánh giá khoảng cách (Gap Assessment). 3. Xây dựng và triển khai kiểm soát. 4. Kiểm toán SOC 2 bởi đơn vị độc lập. 5. Doanh nghiệp nhận báo cáo Type I hoặc Type II sau khi vượt qua kiểm toán.

SOC 2: Kiểm soát vận hành dịch vụ – dành cho SaaS, Fintech, Cloud. ISO 27001: Quản lý an ninh thông tin tổng thể – áp dụng cho mọi tổ chức. PCI DSS: Bảo mật thẻ thanh toán – cho tổ chức xử lý thẻ. SWIFT CSP: Giao dịch tài chính – cho ngân hàng quốc tế.

Doanh nghiệp nào nên áp dụng SOC 2

Phù hợp với doanh nghiệp SaaS, Fintech, Data Center, Cloud Service Provider, Managed Service Provider và các tổ chức tài chính – ngân hàng. Tại Việt Nam, SOC 2 ngày càng được xem là chuẩn mực cần thiết để chứng minh năng lực bảo mật chuyên nghiệp.

Cyber Services Việt Nam – Đơn vị tư vấn SOC 2 trọn gói

Cyber Services Việt Nam cung cấp dịch vụ tư vấn chứng nhận tuân thủ SOC 2 từ A–Z: khảo sát, xây dựng chính sách, hỗ trợ kiểm toán, và chuẩn bị hồ sơ chứng nhận. Ngoài SOC 2, Cyber Services Việt Nam còn tư vấn PCI DSS, SWIFT CSP, ISO 27001. Liên hệ để được tư vấn miễn phí lộ trình chứng nhận phù hợp.

Bài viết hướng dẫn chi tiết cho doanh nghiệp mới đạt chứng nhận SOC 2 – từ khái niệm, lợi ích đến các bước triển khai và kinh nghiệm thực tiễn, giúp xây dựng uy tín, tăng lợi thế cạnh tranh và bảo vệ dữ liệu khách hàng.

SOC 2 là gì và vì sao cần thiết?

Trong thời đại dữ liệu được coi là “tài sản sống còn”, việc bảo vệ thông tin khách hàng trở thành ưu tiên hàng đầu. SOC 2 là bộ tiêu chuẩn quốc tế do AICPA (Hiệp hội Kế toán Công chứng Hoa Kỳ) đưa ra, nhằm đánh giá mức độ an toàn và kiểm soát thông tin của các tổ chức cung cấp dịch vụ.

Với doanh nghiệp mới, SOC 2 không chỉ là “tấm hộ chiếu” để tham gia thị trường toàn cầu, mà còn là minh chứng cho cam kết bảo mật và sự chuyên nghiệp trong vận hành.

Lợi ích thực tế khi có chứng nhận SOC 2

– Xây dựng uy tín sớm: Tạo dấu ấn trong mắt khách hàng và đối tác ngay từ giai đoạn khởi nghiệp.

– Tăng lợi thế cạnh tranh: SOC 2 thường là điều kiện tiên quyết để tham gia thầu hoặc ký hợp đồng dịch vụ.

– Hỗ trợ gọi vốn: Nhà đầu tư đánh giá cao những doanh nghiệp có chiến lược bảo mật và tuân thủ quốc tế.

– Phòng ngừa rủi ro: Hạn chế nguy cơ rò rỉ dữ liệu, gián đoạn dịch vụ hoặc thiệt hại tài chính.

Các bước doanh nghiệp mới cần thực hiện để đạt SOC 2

Bước 1: Định nghĩa phạm vi

Không nhất thiết phải chứng nhận toàn bộ hệ thống ngay từ đầu. Doanh nghiệp có thể chọn phạm vi hẹp, ví dụ: dịch vụ SaaS chính hoặc hệ thống quản lý khách hàng. Điều này giúp tiết kiệm chi phí và thời gian.

Bước 2: Thực hiện đánh giá ban đầu

Doanh nghiệp nên tự khảo sát hoặc thuê đơn vị tư vấn để xác định điểm yếu trong chính sách bảo mật, quản lý truy cập, lưu trữ dữ liệu và xử lý sự cố.

Bước 3: Hoàn thiện chính sách và quy trình

– Xây dựng tài liệu nội bộ (chính sách bảo mật, quy trình quản lý sự cố, phân quyền truy cập).

– Tổ chức đào tạo nhân viên, nâng cao nhận thức an toàn thông tin.

Bước 4: Ứng dụng công nghệ bảo mật

– Áp dụng xác thực đa yếu tố (MFA), kiểm soát quyền truy cập.

– Sử dụng hệ thống giám sát (SIEM) để ghi nhận và cảnh báo rủi ro.

– Thực hiện sao lưu định kỳ và diễn tập khôi phục dữ liệu.

Bước 5: Thử nghiệm nội bộ

Tiến hành kiểm thử các quy trình bảo mật. Đây là giai đoạn “chạy thử” để đảm bảo khi kiểm toán chính thức, mọi bằng chứng đều đầy đủ.

Bước 6: Mời kiểm toán độc lập

Lựa chọn đơn vị kiểm toán uy tín, được công nhận bởi AICPA. Họ sẽ đánh giá hệ thống theo yêu cầu SOC 2 và đưa ra báo cáo.

Bước 7: Duy trì và tái chứng nhận

Chứng nhận SOC 2 có giá trị trong vòng 12 tháng. Doanh nghiệp cần duy trì kiểm soát liên tục và tái đánh giá định kỳ.

Kinh nghiệm cho doanh nghiệp mới

– Bắt đầu với SOC 2 Type I để nhanh chóng có chứng chỉ, sau đó mở rộng sang Type II để tăng độ tin cậy.

– Đừng chạy theo mọi tiêu chí cùng lúc. Hãy ưu tiên những yếu tố quan trọng nhất với khách hàng và dịch vụ lõi.

– Xây dựng văn hóa bảo mật từ cấp quản lý đến nhân viên – đây mới là chìa khóa thành công lâu dài.

Đạt chứng nhận SOC 2 là một hành trình đòi hỏi nhiều bước chuẩn bị, từ việc xây dựng chính sách, triển khai giải pháp kỹ thuật đến làm việc với đơn vị kiểm toán. Với doanh nghiệp mới, việc tự triển khai đôi khi gặp khó khăn về kinh nghiệm và nguồn lực.

👉 Nếu cần, hãy thuê Cyber Services Việt Nam tư vấn và hỗ trợ từ A-Z – từ khảo sát, thiết kế chính sách bảo mật, triển khai công cụ kỹ thuật cho đến làm việc với kiểm toán. Đội ngũ chuyên gia nhiều năm kinh nghiệm sẽ giúp doanh nghiệp tiết kiệm thời gian, chi phí và đạt chứng nhận SOC 2 một cách hiệu quả nhất.

Ngoài chứng nhận SOC 2, Cyber Services còn cung cấp dịch vụ tư vấn và triển khai để đạt các tiêu chuẩn bảo mật quan trọng khác như PCI DSS (chuẩn bảo mật dữ liệu thẻ thanh toán) và SWIFT (chuẩn an ninh tài chính quốc tế). Điều này giúp doanh nghiệp đáp ứng đa dạng yêu cầu tuân thủ trong các ngành tài chính, ngân hàng và công nghệ.

Cyber Services trao chứng chỉ PCI DSS v4.0.1 cho MobiFone

Ngày 07/08/2025, Công ty Cổ phần Cyber Services chính thức trao chứng chỉ PCI DSS v4.0.1 cho Tổng công ty Viễn thông MobiFone. Sự kiện này không chỉ khẳng định nỗ lực của MobiFone trong việc bảo vệ dữ liệu thanh toán theo tiêu chuẩn quốc tế, mà còn đánh dấu vai trò tiên phong của Cyber Services trong lĩnh vực tư vấn bảo mật thông tin tại Việt Nam.

Ngày 07/08/2025, Công ty Cổ phần Cyber Services đã chính thức trao chứng chỉ PCI DSS v4.0.1 cho Tổng công ty Viễn thông MobiFone, đánh dấu cột mốc quan trọng trong việc đáp ứng tiêu chuẩn bảo mật dữ liệu thanh toán hàng đầu thế giới.

PCI DSS – Tiêu chuẩn bảo mật dữ liệu thanh toán toàn cầu

PCI DSS (Payment Card Industry Data Security Standard) là bộ tiêu chuẩn an toàn dữ liệu thẻ thanh toán do Hội đồng Tiêu chuẩn Bảo mật PCI ban hành. Bộ tiêu chuẩn này bao gồm hơn 300 yêu cầu nghiêm ngặt về kỹ thuật, quy trình và quản trị nhằm đảm bảo an toàn tuyệt đối cho dữ liệu thẻ khi lưu trữ, xử lý và truyền tải.

Đạt chứng chỉ PCI DSS không chỉ giúp doanh nghiệp giảm thiểu rủi ro gian lận và rò rỉ dữ liệu, mà còn nâng cao uy tín thương hiệu và đáp ứng yêu cầu hợp tác với các đối tác, ngân hàng và tổ chức quốc tế.

MobiFone đáp ứng tiêu chuẩn PCI DSS v4.0.1

Việc MobiFone đạt chứng chỉ PCIDSS v4.0.1 khẳng định doanh nghiệp viễn thông hàng đầu này đã hoàn toàn tuân thủ các tiêu chuẩn bảo mật quốc tế trong quản lý, vận hành và bảo vệ dữ liệu thanh toán.

Phát biểu tại lễ trao chứng chỉ, ông Tống Duy Hưng – đại diện Cyber Services, chia sẻ: “Việc MobiFone đáp ứng chứng chỉ PCI DSS không chỉ khẳng định năng lực và cam kết của doanh nghiệp đối với an toàn dữ liệu khách hàng, mà còn nâng tầm uy tín thương hiệu trên thị trường viễn thông và thanh toán số. Chúng tôi rất vinh dự khi được đồng hành, hỗ trợ tư vấn toàn bộ quá trình giúp MobiFone đạt tiêu chuẩn PCI DSS v4.0.1, góp phần thúc đẩy chuyển đổi số an toàn tại Việt Nam.”

Cyber Services – Đối tác tư vấn bảo mật hàng đầu Việt Nam

Với vai trò là đơn vị tư vấn chính, Cyber Services đã triển khai toàn diện các hoạt động:

Đánh giá và rà soát hạ tầng bảo mật

Cải thiện hệ thống và quy trình quản lý dữ liệu

Đào tạo nhân sự về PCI DSS

Hỗ trợ MobiFone vận hành hệ thống tuân thủ tiêu chuẩn

Thành công này một lần nữa khẳng định vị thế của Cyber Services là doanh nghiệp tiên phong trong lĩnh vực tư vấn và triển khai tiêu chuẩn bảo mật dữ liệu thanh toán và các chuẩn an toàn thông tin quốc tế khác như SOC 2, ISO 27001, cũng như tuân thủ Nghị định 13/2023/NĐ-CP về bảo vệ dữ liệu cá nhân.

Ý nghĩa và tầm ảnh hưởng

Chứng chỉ PCI DSS v4.0.1 không chỉ là minh chứng cho khả năng bảo vệ dữ liệu của MobiFone, mà còn tạo nền tảng vững chắc để mở rộng hợp tác quốc tế, nâng cao niềm tin khách hàng, thúc đẩy thanh toán số và thương mại điện tử tại Việt Nam phát triển an toàn, bền vững.

Cyber Services – Đối Tác Tin Cậy Trong Bảo Mật Dữ Liệu Thanh Toán

Trong bối cảnh tội phạm mạng ngày càng gia tăng, bảo mật dữ liệu thẻ thanh toán trở thành ưu tiên hàng đầu của các tổ chức tài chính và doanh nghiệp. Mới đây, Cyber Services đã đạt chứng chỉ PCI DSS (Payment Card Industry Data Security Standard) – tiêu chuẩn bảo mật khắt khe nhất trong ngành thanh toán quốc tế.

Chứng chỉ này khẳng định vị thế của Cyber Services như một đơn vị tiên phong trong tư vấn, đánh giá và triển khai các giải pháp bảo mật PCI DSS tại Việt Nam, giúp doanh nghiệp đảm bảo an toàn dữ liệu, giảm thiểu rủi ro gian lận và nâng cao niềm tin từ khách hàng.

Cyber Services – Đối Tác Tin Cậy Trong Bảo Mật Dữ Liệu Thanh Toán

Trong bối cảnh tội phạm mạng ngày càng gia tăng, bảo mật dữ liệu thẻ thanh toán trở thành ưu tiên hàng đầu của các tổ chức tài chính và doanh nghiệp. Mới đây, Cyber Services đã đạt chứng chỉ PCI DSS (Payment Card Industry Data Security Standard) – tiêu chuẩn bảo mật khắt khe nhất trong ngành thanh toán quốc tế.

Chứng chỉ này khẳng định vị thế của Cyber Services như một đơn vị tiên phong trong tư vấn, đánh giá và triển khai các giải pháp bảo mật PCI DSS tại Việt Nam, giúp doanh nghiệp đảm bảo an toàn dữ liệu, giảm thiểu rủi ro gian lận và nâng cao niềm tin từ khách hàng.

Tại Sao PCI DSS Quan Trọng Đối Với Doanh Nghiệp?

PCI DSS là bộ tiêu chuẩn bảo mật do Hội đồng Tiêu chuẩn Bảo mật Ngành Thẻ Thanh Toán (PCI SSC) ban hành, áp dụng cho tất cả các tổ chức xử lý, truyền gửi hoặc lưu trữ dữ liệu thẻ. Đạt được chứng chỉ này đồng nghĩa với việc hệ thống của doanh nghiệp đáp ứng đầy đủ 12 yêu cầu bảo mật nghiêm ngặt nhằm:

✅ Bảo vệ dữ liệu chủ thẻ và mã số xác thực (CVV, PIN, PAN). ✅ Ngăn chặn truy cập trái phép vào hệ thống thanh toán. ✅ Xây dựng cơ chế giám sát, phát hiện và ngăn chặn các cuộc tấn công mạng. ✅ Tuân thủ quy định của các tổ chức thanh toán như Visa, MasterCard, American Express.

Cyber Services – Cung cấp dịch vụ toàn Diện Để giúp doanh nghiệp Đạt Chứng Chỉ PCI DSS

Là đơn vị chuyên sâu trong lĩnh vực an toàn thông tin và tuân thủ bảo mật dữ liệu, Cyber Services cung cấp dịch vụ tư vấn và đánh giá chứng chỉ PCI DSS cho các doanh nghiệp tại Việt Nam, bao gồm:

🔹 Đánh giá khoảng cách (Gap Assessment): Kiểm tra hệ thống hiện tại so với tiêu chuẩn PCI DSS. 🔹 Tư vấn triển khai: Hỗ trợ doanh nghiệp nâng cấp hệ thống để đáp ứng yêu cầu bảo mật. 🔹 Kiểm tra xâm nhập (Penetration Testing): Đánh giá khả năng chịu tấn công của hệ thống. 🔹 Đánh giá chính thức (PCI DSS Audit): Kiểm tra và cấp chứng chỉ PCI DSS. 🔹 Giám sát liên tục: Cung cấp dịch vụ SOC (Security Operation Center) để đảm bảo bảo mật 24/7.

Với đội ngũ chuyên gia QSA (Qualified Security Assessor) được chứng nhận bởi PCI SSC, Cyber Services cam kết mang đến giải pháp bảo mật tối ưu, chi phí hợp lý và phù hợp với nhu cầu của từng doanh nghiệp.

(Ảnh Phát biểu cấp chứng nhận cho Công ty Cổ phần thanh toán Paytech)

Lợi Ích Khi Doanh Nghiệp Đạt Chứng Chỉ PCI DSS

Việc tuân thủ PCI DSS mang lại nhiều lợi ích thiết thực, không chỉ giúp đáp ứng yêu cầu pháp lý mà còn:

✔ Bảo vệ thông tin khách hàng: Ngăn chặn rủi ro lộ lọt dữ liệu thẻ. ✔ Tăng uy tín thương hiệu: Được công nhận là tổ chức an toàn trong giao dịch điện tử. ✔ Giảm nguy cơ bị phạt: Tuân thủ PCI DSS giúp tránh các khoản phạt từ ngân hàng và tổ chức thẻ. ✔ Nâng cao khả năng phòng thủ trước tấn công mạng: Bảo vệ hệ thống khỏi các cuộc tấn công của hacker.

Cyber Services – Đối Tác Đồng Hành Cùng Doanh Nghiệp

Với nhiều năm kinh nghiệm trong lĩnh vực an toàn thông tin và tư vấn bảo mật, Cyber Services đã hỗ trợ thành công hàng loạt ngân hàng, cổng thanh toán, ví điện tử, doanh nghiệp fintech và tổ chức tài chính đạt chứng chỉ PCI DSS.

Bạn đang tìm kiếm giải pháp bảo mật PCI DSS?

📞 Liên hệ ngay Cyber Services để được tư vấn miễn phí và nhận lộ trình đạt chứng chỉ PCI DSS phù hợp với doanh nghiệp của bạn.

Chứng chỉ PCI DSS hay Chứng nhận PCI DSS là cách mà nhiều doanh nghiệp tại Việt Nam thường gọi thực ra bản chất đây là kết quả xác nhận tuân thủ tiêu chuẩn PCI DSS thông qua quá trình đánh giá bởi QSA hoặc đơn vị được công nhận. Cyber Services hỗ trợ doanh nghiệp chuẩn bị hồ sơ, rà soát phạm vi CDE, khắc phục điểm chưa phù hợp và phối hợp với QSA để hoàn tất quá trình chứng nhận

Chứng chỉ PCI DSS/chứng nhận PCI DSS tại Việt Nam

Chứng chỉ PCI DSS là tiêu chuẩn bảo mật quan trọng dành cho các tổ chức lưu trữ, xử lý hoặc truyền dữ liệu thẻ thanh toán. Tại Việt Nam, nhu cầu đạt chứng nhận PCI DSS ngày càng tăng ở ngân hàng, fintech, ví điện tử, cổng thanh toán, thương mại điện tử và đơn vị cung cấp hạ tầng công nghệ. Cyber Services Việt Nam cung cấp dịch vụ tư vấn chứng chỉ PCI DSS trọn gói, từ xác định phạm vi CDE, đánh giá khoảng cách, khắc phục điểm chưa phù hợp đến phối hợp với QSA để doanh nghiệp đạt chứng nhận PCI DSS hiệu quả.

Chứng nhận PCI DSS mang lại nhiều lợi ích thiết thực: – Đảm bảo an toàn thông tin thẻ thanh toán, ngăn chặn rò rỉ dữ liệu. – Tuân thủ pháp lý & yêu cầu của các tổ chức thẻ quốc tế. – Giảm thiểu rủi ro tài chính, tránh bị phạt hoặc mất uy tín. – Nâng cao uy tín, củng cố niềm tin của khách hàng. – Gia tăng lợi thế cạnh tranh khi hợp tác với ngân hàng và đối tác quốc tế.

Ai cần chứng nhận PCI DSS?

Tại Việt Nam, các tổ chức cần tuân thủ PCI DSS gồm: – Ngân hàng và tổ chức tài chính phát hành hoặc chấp nhận thẻ. – Cổng thanh toán điện tử (Payment Gateway) và ví điện tử. – Doanh nghiệp cung cấp dịch vụ thanh toán hoặc lưu trữ dữ liệu thẻ. – Đơn vị cung cấp hạ tầng công nghệ hoặc đám mây cho khách hàng tài chính.

Các doanh nghiệp Paytech, Mobifone, EzCloud, e-Money… là ví dụ điển hình của các tổ chức đã chủ động triển khai PCI DSS thông qua Cyber Services Việt Nam để đáp ứng yêu cầu bảo mật và mở rộng hợp tác quốc tế.

Điều kiện để đạt chứng nhận

Để đạt chứng chỉ PCI DSS, doanh nghiệp cần xác định đúng phạm vi môi trường dữ liệu chủ thẻ, triển khai kiểm soát bảo mật theo 12 nhóm yêu cầu PCI DSS, duy trì quét lỗ hổng định kỳ, kiểm thử bảo mật, phân quyền truy cập, mã hóa dữ liệu thẻ và chuẩn bị bằng chứng tuân thủ cho quá trình đánh giá. Với doanh nghiệp có hệ thống phức tạp, việc đánh giá khoảng cách trước khi làm việc với QSA giúp giảm thời gian, chi phí và rủi ro không đạt trong lần đánh giá chính thức.

Quy trình chứng nhận PCI DSS

Quy trình chứng nhận PCI DSS gồm 5 bước chính: 1. Xác định phạm vi (Scoping): Xác định hệ thống, ứng dụng và dữ liệu liên quan đến thẻ thanh toán. 2. Đánh giá khoảng cách (Gap Assessment): So sánh thực tế hệ thống với 12 nhóm yêu cầu của PCI DSS. 3. Triển khai kiểm soát bảo mật: Áp dụng mã hóa, tường lửa, phân quyền, giám sát và kiểm thử định kỳ. 4. Đánh giá bởi QSA (Qualified Security Assessor): Đơn vị kiểm toán độc lập được ủy quyền. 5. Cấp chứng nhận: Doanh nghiệp nhận chứng chỉ PCI DSS khi đáp ứng toàn bộ yêu cầu.

Đơn vị cấp chứng nhận PCI DSS tại Việt Nam

Chứng nhận PCI DSS chỉ được cấp bởi các tổ chức QSA (Qualified Security Assessor) được ủy quyền bởi PCI Security Standards Council. Cyber Services Việt Nam là đơn vị tư vấn và triển khai PCI DSS uy tín, hợp tác cùng nhiều QSA quốc tế để giúp doanh nghiệp Việt Nam đạt chứng nhận nhanh chóng, hiệu quả và tiết kiệm chi phí.

Chi phí và thời gian thực hiện chứng nhận

Các yếu tố ảnh hưởng đến chi phí:

Quy mô hệ thống trong phạm vi CDE.

Số lượng máy chủ, ứng dụng, điểm kết nối và nhà cung cấp liên quan.

Cấp độ merchant hoặc service provider.

Mức độ sẵn sàng của chính sách, quy trình và bằng chứng tuân thủ.

Nhu cầu kiểm thử bảo mật, quét ASV, đào tạo và hỗ trợ khắc phục.

Đoạn đề xuất: Thông thường, doanh nghiệp nên thực hiện gap assessment trước để ước lượng chính xác chi phí chứng nhận PCI DSS, thay vì báo giá chỉ dựa trên số lượng máy chủ hoặc ứng dụng.

– Chi phí: Phụ thuộc quy mô hệ thống, số lượng máy chủ và mức độ tuân thủ, thường dao động từ vài trăm triệu đến hơn 1 tỷ đồng. – Thời gian: 3–6 tháng tùy quy mô doanh nghiệp và tình trạng hiện tại. – Hiệu lực: 1 năm, cần đánh giá lại định kỳ hàng năm để duy trì chứng nhận hợp lệ.

Vì sao chọn Cyber Services Việt Nam làm đơn vị tư vấn PCI DSS

Cyber Services Việt Nam cung cấp dịch vụ tư vấn và triển khai PCI DSS trọn gói: – Tư vấn chi tiết 12 nhóm yêu cầu và hơn 300 tiêu chí kiểm soát. – Rút ngắn thời gian triển khai nhờ bộ mẫu quy trình chuẩn. – Phối hợp trực tiếp với QSA quốc tế để đảm bảo tính chính xác. – Hỗ trợ kiểm thử bảo mật, đào tạo nhân viên và đánh giá duy trì hàng năm.

Cyber Services Việt Nam đã hỗ trợ nhiều doanh nghiệp lớn trong lĩnh vực thanh toán, công nghệ và viễn thông đạt chứng nhận PCI DSS, khẳng định uy tín và năng lực trên thị trường Việt Nam.

Câu hỏi thường gặp (FAQ)

1. PCI DSS có bắt buộc tại Việt Nam không? Không bắt buộc theo pháp luật, nhưng là yêu cầu quốc tế khi xử lý dữ liệu thẻ.

2. Bao lâu phải tái chứng nhận PCI DSS? Hàng năm để đảm bảo tính hợp lệ của chứng nhận.

3. Ai được phép cấp chứng nhận PCI DSS? Chỉ các tổ chức QSA được PCI SSC công nhận.

4. Cyber Services Việt Nam có phải là QSA không? Có, QSA quốc tế để cấp chứng nhận.

5. Làm thế nào để bắt đầu dự án PCI DSS? Liên hệ Cyber Services Việt Nam để được tư vấn miễn phí và đánh giá sơ bộ hệ thống.